Ce fac millennialii cu banii şi de ce ar trebui să se gândească la pensie

Statisticile arată că millennialii nu au cunoştiinţele necesare de educaţie financiară pentru a-şi putea gestiona cu abilitate o viaţă independentă, dar în acelaşi timp sunt îngrijoraţi de viitor cu toate că dau mai mulţi bani pe cafea decât economisesc pentru pensie. Ce fac millennialii cu banii şi de ce ar trebui să se gândească la pensie?

Ghid pentru tineri: cum să economiseşti mai mult, mai eficient?

Cum să investeşti la bursă în câţiva paşi

Care sunt cele mai recomandate cărţi de educaţie financiară. Cărţile pe care trebuie să le citeşti dacă vrei să faci bani

Tinerii ar trebui să se gândească că la un moment dat nu vor mai fi tineri”, răspunde Ludwik Sobolewski, directorul general al Bursei de Valori Bucureşti, când e întrebat care este primul lucru la care tinerii ar trebui să se gândească înainte de a investi pe bursă. Poate părea un truism, însă este o realitate la care foarte puţin tineri se gândesc.

Se vorbeşte mai des despre educaţie financiară şi despre proiectele de promovare a educaţiei financiare, iar marile companii din industria financiară (băncile, fondurile de investiţii sau de pensii) au realizat sau realizează proiecte pentru conştientizarea importanţei educaţiei în acest sens.

Cu toate acestea, statisticile nu arată bine.

EDUCAŢIA FINANCIARĂ, LIMBĂ STRĂINĂ PENTRU ROMÂNI

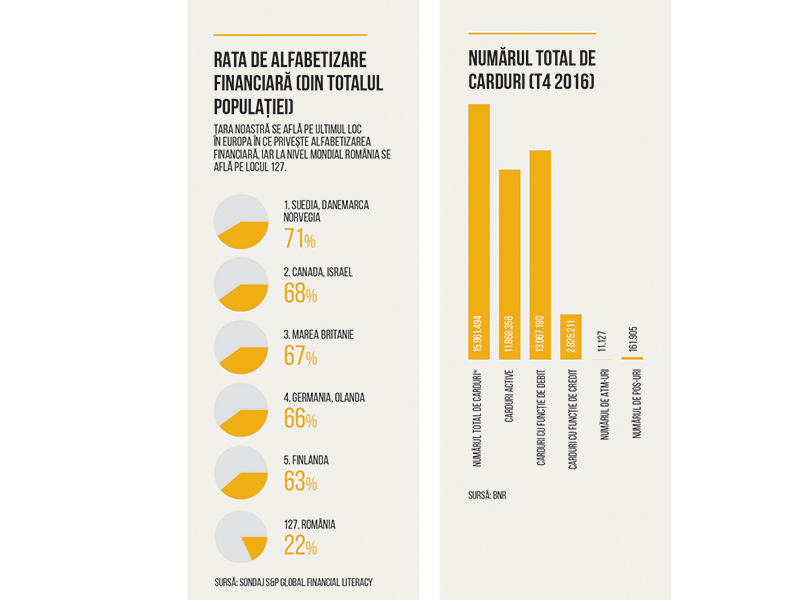

Un sondaj efectuat de Standard & Poor’s a plasat România pe ultimul loc în Uniunea Europeană în materie de cunoştinţe financiare. Rata de alfabetizare financiară a românilor este de doar 22%, cu mult în urmă faţă de liderii acestui clasament, adică ţările nordice - Suedia, Danemarca şi Norvegia, care au o rată de 71%.

Ratele de alfabetizare financiară variază destul de mult de-a lungul bătrânului continent. În medie, 52% dintre adulţii din Europa înţeleg conceptele financiare. Gradul de alfabetizare financiară cel mai ridicat se regăseşte în Danemarca, Norvega, Suedia, Germania şi Olanda, unde cel puţin 65% dintre adulţi au cunoştinţe financiare. Ratele scad când e vorba de sudul Europei, în ţări precum Grecia, Spania, Italia sau Portugalia, dar situaţia este mai gravă în ţările din Europa de Est: rata de alfabetizare financiară în Bulgaria este de 35%, în Ungaria 54%, în Moldova 27%, în Ucraina 40% şi în Serbia 38%. Aşadar toţi vecinii noştri stau mai bine ca noi la acest capitol.

„Este important ca părinţii să le ofere copiilor o educaţie financiară practică, dându-le bani de buzunar, de exemplu, să-i încurajeze să deschidă un cont de economii, să-i înveţe cum să administreze banii. Acest copil va avea o abilitate mai târziu de a nu se pierde în viaţă atunci când este cu adevărat adult independent”, este de părere Sobolewski.

Datele la nivel global arată că 35% din bărbaţi şi 30% dintre femei sunt alfabetizaţi financiar. Deşi femeile tind să răspundă mai des greşit la întrebări legate de educaţia financiară, acestea sunt şi mai predispuse să recunoască faptul că nu ştiu decât să răspundă ceva greşit. Diferenţa dintre bărbaţi şi femei se păstrează indiferent de vârstă sau de provenienţă, că este vorba de ţări cu economie dezvoltată sau nu. „În opinia mea, educaţia financiară nu are legătură cu erudiţia economico-financiar-bancară. Are legătură însă cu disciplina şi planificarea financiară şi nu cred că acestea vor fi vreodată punctele noastre forte”, este de părere Anca Bidian, CEO al Kiwi Finance.

Potrivit unui studiu realizat de BCR împreună cu Unlock, fundamentele culturale ale românilor, bazate pe neîncredere, criticism şi frica de a greşi, influenţează şi modul în care înţeleg educaţia financiară. 75% dintre respondenţi ai sondajului înţeleg prin educaţie financiară faptul de a nu împrumuta bani decât dacă sunt siguri că îi pot da înapoi, iar 66% înţeleg să nu cheltuiască mai mult decât câştigă şi să îşi prioritizeze cheltuielile. Puţin mai mult de jumătate (59%) înţeleg prin educaţie financiară ştiinţa de a investi banii sau să înveţe cum să folosească banii pentru a putea economisi (58%).

Millennialii sunt îngrijoraţi în legătură cu economiile, dar în acelaşi timp cheltuiesc mai mulţi bani pe cafea decât economisesc pentru pensie, arată informaţiile unui sondaj realizat de Acorns, aplicaţie de investiţii, la care au răspuns peste 1.900 de tineri din mai multe ţări europene. Mare parte (46%) dintre cei cu vârste între 18 şi 35 ani ar renunţa la o întâlnire cu vedeta favorită dacă ar însemna să scape de o datorie de 10.000 de dolari, dar în acelaşi timp 44% dintre femei (între 18 şi 35 de ani) cheltuie mai mulţi bani pe cafeaua de dimineaţă decât economisesc. De asemenea, 41% dintre millennialii cu vârste între 24 şi 35 de ani cred că „nu vor avea siguranţa financiară necesară pentru pensionare după vârsta de 65 de ani”.

Raportul Acorns mai arată că doar 5% dintre tinerii cu vârste între 18 şi 23 de ani economisesc activ, 73% nu au un buget lunar, 70% cred că sistemul educaţional nu i-a ajutat să-şi administreze finanţele şi 39% sunt îngrijoraţi de viitorul lor financiar. „Cei mai mulţi trăiesc clipa şi nu au exerciţiul de a-şi gândi viaţa financiară pe termen mai lung, nu îşi setează obiective şi evită să se gândească la lucrurile mai puţin plăcute care se pot întâmpla şi pentru care ar trebui să se pregătească din punct de vedere financiar”, este de părere Nicoleta Deliu, şef departament comunicare corporativă şi afaceri comunitare, BCR.

Paradoxal, când vine vorba de asigurarea unui trai decent, majoritatea sunt de acord că pentru a atinge un nivel de succes financiar este nevoie de investiţie (pe o scară de la 1 la 10, tinerii au acordat nota 7 importanţei investiţiei în viitor). Cu toate acestea, mai mult de o treime (37%) sunt îngrijoraţi că vor pierde bani dacă investesc pe bursă, în timp ce 32% acuză lipsa de cunoştinţe, iar 26,7% consideră că nu au destui bani pentru a investi.

Un alt sondaj, realizat de Franklin Templeton Investment, susţine acelaşi lucru: 70% dintre millenniali sunt îngrijoraţi că nu economisesc destul, dar 40% dintre ei nu au niciun plan, nicio strategie pentru economisire. Acest paradox subliniază importanţa educaţiei financiare pentru generaţia tânără, care, aflată la începutul unei cariere, are cel mai mult de câştigat dacă se acordă de pe acum atenţie nevoilor pe care le vor avea după pensionare.

Un motiv important pentru care tinerii nu economisesc ar putea fi costul ridicat al vieţii (de pildă cu chiria, mâncarea etc.), astfel că nu mai au resurse pentru a „pune deoparte”. Totuşi, datele Eurostat arată că vârsta medie la care un tânăr din România pleacă de la părinţi este de 27,9 ani, puţin mai mare decât media din statele Uniunii Europene. În România, un bărbat se mută de la părinţi la vârsta de 30 de ani, în timp ce o femeie pleacă de acasă la 25,6 ani. Aşadar, teoretic, acest lucru înseamnă că millennialii nu ar trebui să se îngrijoreze cu cheltuieli ca plata chiriei sau ratele la bancă şi ar putea economisi; dar nu o fac. Ci consumă.

Cheltuielile pentru investiţii, destinate pentru cumpărarea sau construcţia de locuinţe, achiziţia de terenuri şi echipament necesar gospodăriei, cumpărarea de acţiuni etc. deţin o pondere mică în cheltuielile totale ale gospodăriilor populaţiei (doar 0,2%), conform datelor Institutului Naţional de Statistică.

De fapt, românii alocă lunar o sumă mai mare pe tutun şi alcool decât cheltuiesc pe îmbrăcăminte şi încălţăminte. Cheltuielile totale ale populaţiei în trimestrul IV din 2016 au fost de 2.692 de lei lunar pe gospodărie, adică 1.019 lei pe persoană, şi au reprezentat aproape 87% din nivelul veniturilor totale. Din această sumă, 8% reprezintă cheltuielile pentru tutun şi alcool pe gospodărie, adică 215 lei, în medie la nivel naţional. Totuşi, doar circa 5 milioane de români sunt fumători. Restul banilor se duc pe bunuri alimentare şi nealimentare şi plata facturilor.

Dacă un tânăr de 25 de ani ar pune deoparte 100 de lei în fiecare lună până la pensionare, ar strânge în cont în jur de 48.000 de lei, adică în jur de 10.000 de euro. Poate nu pare o sumă mare, dar este mult mai bine decât nimic. Pe termen mai scurt, pentru o sumă depusă iniţial de 100 de lei, apoi o sumă depusă lunar tot de 100 de lei, timp de 36 de luni, la banca care oferă cea mai mare dobândă la momentul actual (Intesa Sanpaolo Bank), tânărul va obţine 3.711 lei, cu 111 lei mai mult decât dacă i-ar fi ţinut la saltea.

Lipsa economiilor denotă şi o lipsă a educaţiei financiare. Pentru a combate acest lucru, atât autorităţile, cât şi multe instituţii financiare au lansat diverse programe de educare a publicului, deopotrivă pentru copii, cât şi pentru adulţi. Junior Achievement România, organizaţie nonprofit, are programe de educaţie financiară, educaţie antreprenorială sau educaţie economică, pentru diferite grupe de vârstă. Banca Transilvania şi Ken Academy, şcoală privată, au iniţiat un program educaţie financiară pentru copiii din clasele I-VIII; aceştia învaţă cum să facă economii, cum să cheltuiască responsabil sau cum să facă investiţii şi donaţii.

De asemenea, şi BCR a pornit o campanie, lansând primul Centru de Dialog Financiar, prin care oferă consultanţă gratuită românilor, nu doar clienţilor băncii, care îşi doresc să înveţe cum să-şi construiască un plan financiar pe termen lung şi un jurnal financiar.

În plus, BCR a lansat şi programul adresat adulţilor „Şcoala de Bani”, prin intermediul căruia românii ar urma „să devină conştienţi despre importanţa gestionării cu responsabilitate a banilor şi despre modul în care pot lua decizii financiare mai bune”. Potrivit BCR, până la finele lunii aprilie, aproximativ 5.000 de oameni din întreaga ţară au participat la aceste cursuri. „În prezent, ţinem cam 50 de cursuri de educaţie financiară săptămânal, în toată ţara, şi aproximativ 10 de persoane participă, în medie, la câte un astfel de curs”, spune Nicoleta Deliu.

În aceste condiţii, România a fost premiată de către organizaţia nonprofit Child and Youth Finance International (CYFI) pentru proiectele de educaţie financiară destinate copiilor şi tinerilor, care au avut ca principal obiectiv diminuarea excluziunii financiare. Includerea ţării noastre pe această listă vine ca urmare a implementării proiectelor şi programelor, în domeniul educaţiei financiare, derulate de Autoritatea de Supraveghere Financiară (ASF), Banca Naţională a României (BNR) şi Ministerul Educaţiei Naţionale.

ŞI TOTUŞI SOLUŢII SUNT DIN BELŞUG

Când vine vorba de asigurarea unui viitor fără griji, tinerii au, de obicei, trei tipuri de soluţii: să economisească bani într-un cont la bancă, să investească într-un fond de pensii sau să investească la bursă. Fiecare dintre aceste variante are plusuri şi minusuri.

Citeşte pe zf.ro

Citeşte pe alephnews.ro

Citeşte pe fanatik.ro

Citeşte pe smartradio.ro

Citeşte pe comedymall.ro

Citeşte pe MonitorulJustitiei.ro