Asigurările pentru companii - cât plătesc firmele din România să se protejeze de riscuri

Criza economică, strategia multinaţionalelor şi creşterea businessurilor româneşti au condus la dezvoltarea unei pieţe de asigurări corporate cu zeci de ramuri, apropiată de cele din ţările vestice cu tradiţie. Ce produse de asigurare folosesc companiile? Ce Îşi asigură acestea şi la ce costuri? Asigurările pentru angajaţi motivează suplimentar echipele? Care sunt produsele de asigurare din portofoliul celor mai mari jucători şi care sunt diferenţele?

Asigurări de răspundere civilă auto (RCA) şi CASCO, asigurări de echipamente electronice, de răspundere managerială, de răspundere profesională, asigurarea de răspundere privind multimedia şi prejudiciul provocat de publicitate, asigurarea reputaţiei şi protejării brandului - sunt câteva dintre poliţele de asigurare specifice industriei folosite în cadrul producătorului românesc de antivirus Bitdefender, produs care ajunge zi de zi la peste 500 de milioane de utilizatori din zeci de ţări.

Tehnologia Bitdefender protejează datele digitale a 500 de milioane de utilizatori, aspect care se reflectă şi în modul în care este gestionat riscul în companie: la nivelul fiecărui departament important există o funcţie de manager de risc care analizează cele mai importante riscuri de business. Riscurile sunt evaluate şi, în funcţie de acestea, se iau măsurile adecvate de protecţie. „Asigurările sunt în unele cazuri măsuri eficiente de adresare a acestor riscuri, plecând de la răspunderea profesională până la asigurarea unor creanţe pentru neplată”, potrivit informaţiilor oferite de companie. Cât din acest comportament se regăseşte în rândul celorlalte companii care activează pe piaţa autohtonă, în industrii mai puţin expuse unor riscuri atât de specifice?

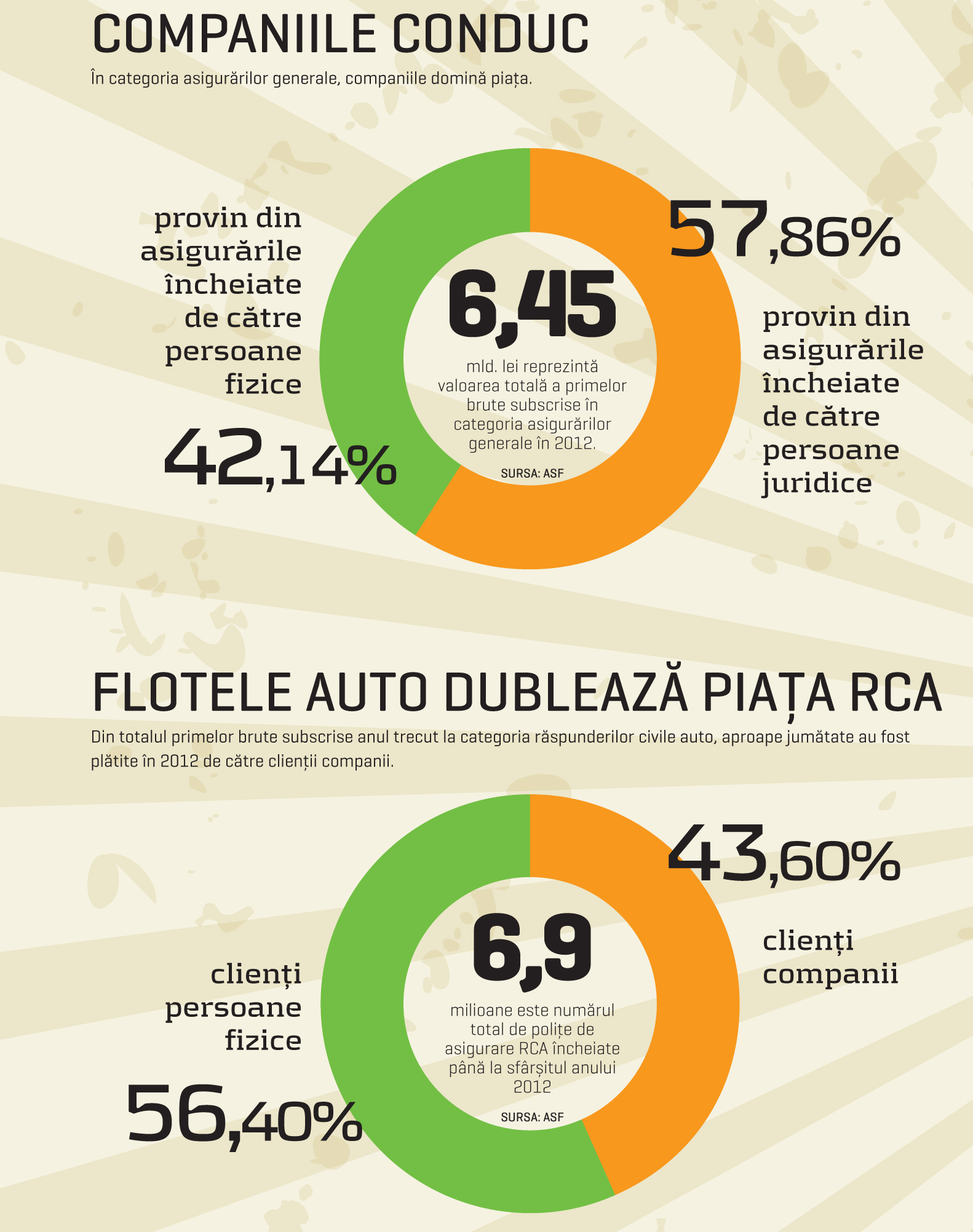

Conform Autorităţii de Supraveghere Financiară, asigurările în afaceri, încheiate de persoane juridice, deţin o participaţie de 57,86% din piaţa asigurărilor generale, care a înregistrat o valoare totală a primelor brute subscrise de 6,45 miliarde de lei în 2012, anul în care pentru care a fost realizată statistica. Restul pieţei, până la 8,2 miliarde lei, este reprezentat de asigurările de viaţă, dominate de retail.

"Dacă nu mi s-a întâmplat niciodată, nici nu mi se va întâmpla.” „Gradul de penetrare al asigurărilor în cazul României este mult mai redus decât în restul ţărilor europene, atât pe zona de corporate, cât şi pe cea de retail. Nivelul redus al veniturilor populaţiei, corelat cu o lipsă de educaţie în materie, conduc la lipsa unei obişnuinţe în a avea o poliţă de asigurare, dacă nu te obligă cineva: banca, în legătură cu contractarea unui credit, sau legea, în cazul asigurărilor obligatorii”, spune Valentin Ţucă, directorul general al companiei de brokeraj de asigurări AON.

Gradul redus al asigurărilor corporate poate fi explicat prin faptul că cele mai multe dintre marile noastre companii fac parte din grupuri multinaţionale, care au programe de asigurări globale şi foarte rar cumpără asigurările necesare de pe piaţa locală. Aceste programe de asigurare sunt construite astfel încât să eficientizeze cât mai mult costul cu primele de asigurare, mai ales în ceea ce priveşte expunerile pentru active şi răspunderi. „În unele cazuri, subsidiarele multinaţionalelor nu încheie niciun fel de poliţe locale, asigurarea făcându-se de compania «mamă», la ea acasă, în virtutea principiului «freedom of services»”, explică Ţucă.

Subsidiarele locale de companii multinaţionale care încheie, totuşi, poliţe de asigurări aici optează cel mai des spre asigurarea mijloacelor de transport - prin asigurări CASCO şi RCA, asigurări ale riscului de credit comercial şi asigurările aferente personalului angajat - de sănătate, viaţă, pensii, accidente, călătorii în străinătate. Dacă ne referim la companiile pur româneşti, în special la IMM-uri, gradul de penetrare al asigurării este foarte scăzut şi majoritatea celor care cumpără o poliţă de asigurare pentru active - clădiri, echipamente, stocuri - o face pentru că sunt obligate de băncile finanţatoare”, mai observă Valentin Ţucă.

„Companiile nu cumpără poliţe de asigurare pentru că îşi doresc un anumit tip de produs: de obicei, asigurările din categoria imobiliarelor se achiziţionează într-o proporţie majoritară de clienţi pentru un minimum de protecţie, dar am întâlnit şi clienţi care nu aveau niciun tip de protecţie suplimentară în afară de asigurarea obligatorie tip RCA”, observă Anca Roşcăneanu, directorul general al brokerului de asigurări Gras Savoye România.

În ce priveşte poliţele auto tip CASCO, dacă rata daunei pentru clienţi este mai mică de 40%, companiile nu mai încheie astfel de poliţe şi preferă să îşi autofinanţeze daunele; îşi reînnoiesc poliţele CASCO atunci când rata daunei depăşeşte 70-80%. În cazul companiilor cu capital privat românesc, Roşcăneanu recunoaşte că a întâlnit cazuri în care managerii acestora nu aveau de gând să îşi facă alt tip de asigurare în afară de cele impuse, pe principiul „dacă nu mi s-a întâmplat niciodată, nu am nicio problemă şi nu văd de ce ar putea să mi se întâmple”. Dar, statistic vorbind, dacă nu s-a întâmplat demult sau nu s-a întâmplat deloc, este pe cale să se întâmple.

Citeşte pe zf.ro

Citeşte pe alephnews.ro

Citeşte pe fanatik.ro

Citeşte pe smartradio.ro

Citeşte pe comedymall.ro

Citeşte pe MonitorulJustitiei.ro