Cine isi face asigurare de sanatate? Si mai ales cand?

Asigurarile private de sanatate reprezinta de multi ani miza cu cel mai mare potential de dezvoltare pentru asiguratori. In asteptarea momentului cand romanii vor renunta sa se mai trateze la stat, asiguratorii isi dichisesc portofoliile in care includ polite pentru toate bolile si buzunarele. Momentul salvator se lasa insa, de ani buni, asteptat.

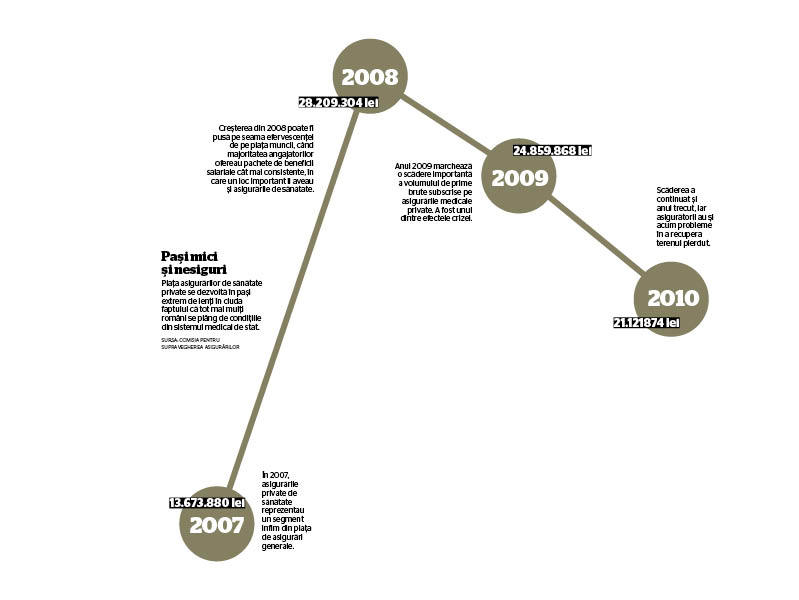

Oricat de mult s-au straduit sa le promoveze in ultimii ani si oricat de putina incredere mai au romanii in sistemul medical de stat, companiile de asigurari care au in portofoliu polite medicale nu au reusit nici pana acum sa penetreze piata din Romania si sa formeze o baza consolidata de asigurati. Potrivit datelor oferite de Comisia pentru Supravegherea Asigurarilor, anul trecut volumul primelor brute subscrise de asigurarile de sanatate a fost de 24,9 milioane de lei, suma care nu inseamna nici macar 1% din totalul asigurarilor generale. Mai mult decat atat, subscrierile au inregistrat o scadere de 15,04% fata de anul 2009.

In primele trei luni ale acestui an, lucrurile par sa stea mai bine. Primele brute subscrise pe segmentul asigurarilor de sanatate au crescut cu 35,5%, pana la 7,2 milioane de lei.Explicatia este simpla - desi aproape noua din zece romani declara ca nu au incredere in sistemul medical de stat, la fel de multi spun ca nu isi permit sa plateasca o asigurare medicala privata. In momentul de fata doar 14% dintre romani detin un astfel de produs. In cea mai mare parte, acestia le primesc pe post de beneficiu extrasalarial din partea angajatorilor si este de asteptat ca in momentul in care angajatorul inceteaza sa mai ofere acest beneficiu angajatul sa nu preia plata politei si piata de profil sa se contracte.

Cu alte cuvinte, numarul romanilor care platesc din propriul buzunar o asigurare medicala privata este foarte mic.

"Asta desi, potrivit unui studiu pe care l-am realizat in 2010, una dintre cele mai mari temeri ale romanilor este frica de a se imbolnavi, care depaseste frica de inflatie sau alte probleme economice", spune Theodor Alexandrescu, directorul general al Alico Asigurari Romania.Din punctul sau de vedere, piata asigurarilor medicale private se va dezvolta semnificativ doar odata cu initierea reformei in sistemul de asigurari de sanatate. "Trecerea de la beneficii medicale oferite de stat la beneficii medicale oferite de mediul privat, alaturi de stat, trebuie sa se faca fortat din cauza mentalitatii umane si a sistemului cu care noi am fost obisnuiti pana acum", adauga Alexandrescu.

Dincolo de aceasta reforma, revenirea economica si cresterea puterii de cumparare vor reprezenta argumente la fel de puternice pentru a-i determina pe romani sa aloce o parte din banii pe care ii castiga in fiecare luna si in aceasta directie. Altfel, se vor limita la vizitarea unei clinici private doar atunci cand au nevoie urgenta si vor alege sa plateasca fiecare serviciu folosit separat.

O alternativa la asigurarile medicale sunt abonamentele la clinicile private, care formeaza o piata mult mai solida si care dau batai de cap dureroase asiguratorilor. Unul dintre motivele pentru care lucrurile stau astfel este ca numarul companiilor de asigurari de viata care ofera pachete de asigurare de sanatate este mai mic decat numarul clinicilor medicale care dezvolta din ce in ce mai mult sistemul de abonamente. In plus, asiguratorii se plang de faptul ca nu au aceleasi facilitati fiscale cu abonamentele medicale, care sunt, adesea, asimilate medicinei muncii si au deductibilitate fiscala totala.

Diferenta este mare si din punctul de vedere al beneficiilor propriu-zise oferite. Daca abonamentele de sanatate reprezinta beneficii extra-spitalicesti, ce se axeaza in primul rand pe preventie si ofera compensatii exclusiv la clinica medicala care a emis abonamentul respectiv, asigurarile de sanatate ofera, pe langa beneficiile extra-spitalicesti, beneficii de spitalizare, chirurgicale, dar si decontarea unor cheltuieli precum transportul cu ambulanta sau vizite medicale post-spitalizare la domiciliu. In mod evident, cu cat asigurarea include mai multe beneficii, cu atat valoarea primei platite de asigurat creste.

Pretul pe care un asigurat trebuie sa-l plateasca pentru o polita medicala difera in functie de mai multi factori. Cel mai important criteriu este gama de servicii pe care o acopera asigurarea, cele mai ieftine fiind produsele care acopera doar un anumit numar de vizite la medic, consultatii si analize primare, cele mai scumpe acoperind o gama mult mai larga de afectiuni, de la cele mai simple pana la cele mai complicate, precum transplaturi, tratamente pentru cancer sau interventii chirurgicale, spitalizare si tratament in strainatate. Un alt factor care face diferenta la pret este varsta asiguratului. Cei mai tineri si, implicit, mai putin predispusi la probleme de sanatate, reprezinta un risc mai mic pentru asigurator, deci vor plati mai putin.

Citeşte pe zf.ro

Citeşte pe alephnews.ro

Citeşte pe fanatik.ro

Citeşte pe smartradio.ro

Citeşte pe comedymall.ro

Citeşte pe MonitorulJustitiei.ro

Citeşte pe zf.ro