Analiză: băncile devin tot mai bogate

Activele sistemului bancar au ajuns la un nivel record, iar câştigurile din domeniu s-au plasat anul trecut la aproape un miliard de euro, al doilea nivel ca mărime din ultimul deceniu.

În primul semestru al acestui an, băncile au înregistrat un profit record, activele au atins un nou maxim, ca şi solvabilitatea, iar rata NPL a continuat să scadă. Sistemul bancar românesc, care adună 36 de bănci, a înregistrat după prima jumătate a acestui an un câştig record de 2,68 mld. lei (circa 600 mil. euro), în creştere cu aproximativ 12% faţă de perioada similară a anului trecut.

2016 a fost un an dinamic pentru bănci, în ciuda tensiunilor legislative şi a previziunilor pesimiste ale bancherilor, remarcându-se o oarecare revigorare a creditării, niveluri record ale activelor, solvabilităţii şi lichidităţii, dar şi profituri mari pentru bănci, apropiate de maximul istoric din perioada de boom economic.

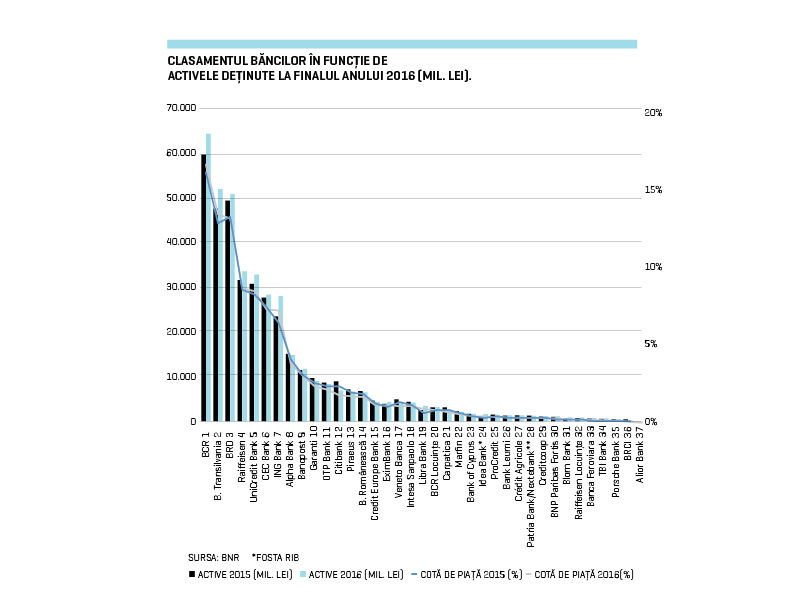

Creşterea creditării a susţinut ascensiunea activelor sistemului bancar la 393,6 mld. lei în 2016, maximul ultimului deceniu, iar profitul a ajuns anul trecut la 4,3 mld. lei (aprox. 1 mld. euro). Niciun nume nou nu şi-a făcut loc în 2016 în rândul celor mai mari zece bănci, spre deosebire de 2015, când Garanti a reuşit să avanseze în topul celor mai puternice instituţii de credit de pe piaţa locală, pe locul 10. Subsidiara locală a turcilor şi-a menţinut şi anul trecut poziţia.

În a doua parte a clasamentului schimbările sunt numeroase, bănci precum Libra Internet Bank, Idea Bank, EximBank sau Credit Europe Bank reuşind să urce în clasament.

Pe de altă parte, bănci precum Carpatica, ProCredit, Crédit Agricole, Veneto sau Intesa au coborât în top.

Clasamentul băncilor mari de pe piaţa locală după active nu s-a schimbat semnificativ anul trecut, băncile mari din top zece reuşind, cu o singură excepţie, să-şi consolideze poziţiile. Totodată, la nivelul celor mai mari zece bănci după active se observă şi o uşoară creştere a concentrării, instituţiile de credit din top 10 cumulând în 2016 peste 82% din activele totale.

La vârful clasamentului din sistemul bancar singura schimbare notabilă în 2016 a fost rocada istorică pe podium între Banca Transilvania şi BRD SocGen: Banca Transilvania a urcat pe locul 2, iar BRD a coborât pe 3.

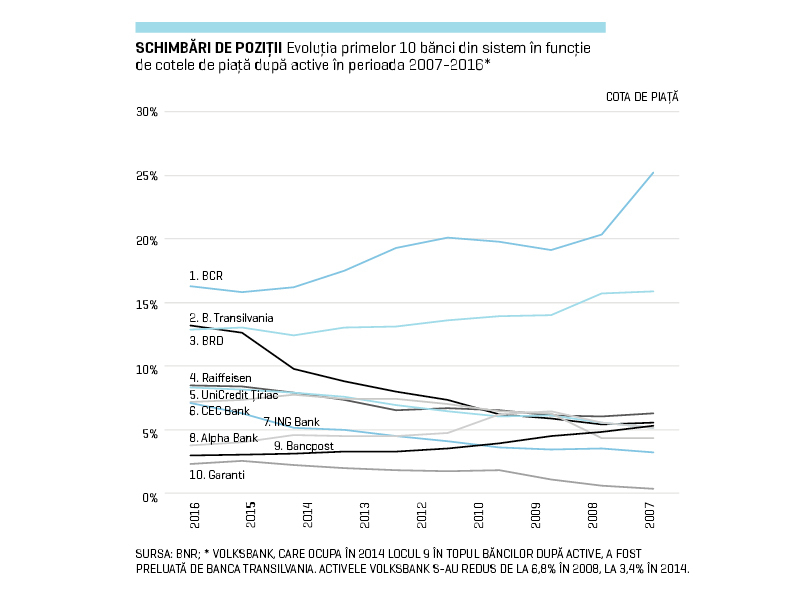

Pe parcursul ultimilor zece ani însă, clasamentul celor mai mari zece bănci româneşti a înregistrat schimbări şi mai importante de poziţie, nouă jucători rămânând în top. Pe de altă parte, jucătorii cu o cotă de piaţă mai mică în 2007 au reuşit să urce în top pe seama pierderii de cotă de piaţă a băncilor mari. Cele mai mari bănci au încercat în ultimii ani să-şi cureţe şi bilanţurile de credite neperformante.

Garanti Bank este singurul nume nou intrat în top în ultimul deceniu, în timp ce Volksbank a ieşit din piaţă, fiind preluată de Banca Transilvania.

Pe o piaţă a creditului care a fost marcată de letargie în primii ani de criză şi a dat semne de redresare în special în ultimii doi ani, băncile care au făcut achiziţii, dar şi cele care au vândut mai multe credite noi au putut să se delimiteze, înregistrând creşteri vizibile la nivelul cotelor de piaţă după active.

Anii de criză nu au subţiat semnificativ bilanţurile băncilor; doar câţiva jucători au înregistrat scăderi importante de active, în condiţiile în care lipsa cererii de credite din sectorul privat a fost compensată de cererea mare de finanţare din partea statului. Abia în ultimii ani bancherii şi-au pus problema reluării creditării, pe măsură ce au văzut că veniturile li se subţiază odată cu baza de clienţi, în timp ce cheltuielile cu provizioanele pentru creditele cu probleme au scăzut mult mai încet decât sperau.

Faţă de 2007, patru bănci au pierdut cotă de piaţă în anii de criză, în timp ce şase instituţii de credit au reuşit să câştige teren.

BCR, BRD-SocGen, Alpha Bank şi Bancpost sunt în categoria celor care şi-au văzut cota de piaţă subţiindu-se în ultimul deceniu, în timp ce Banca Transilvania, Raiffeisen, UniCredit, CEC Bank, ING Bank şi Garanti Bank au fost în ascensiune.

în categoria băncilor care au pierdut cotă de piaţă în ultimii zece ani se numără BCR, cea mai mare bancă locală după active, dar şi instituţiile de credit cu capital grecesc Bancpost şi Alpha Bank, care au alunecat în clasament. Alpha a ajuns pe locul opt cu o cotă de piaţă de 3,74%, în 2016, fiind urmată de Bancpost, cu 2,96%. Ambele instituţii de credit cu capital elen au reuşit să traverseze cele mai dure episoade care au zdruncinat Grecia fără să se transforme în probleme critice pentru sistemul bancar românesc.

În ultimii zece ani BCR a rămas liderul pieţei, însă a pierdut masiv cotă de piaţă, în ciuda faptului că activele au avansat constant. Banca a înregistrat cel mai mare declin din top zece. La finalul anului trecut BCR avea o cotă de piaţă de 16,3%, în timp ce în 2007 cota de piaţă a celei mai mari bănci locale ajungea la circa 24%.

Cel mai mare câştigător al ultimilor zece ani în sistemul bancar local este Banca Transilvania. Banca din Cluj a reuşit în ultimii ani să marcheze creşteri importante ale cotei de piaţă după active de la un an la altul, fiind, pe parcursul crizei, cea mai dinamică dintre băncile mari. Banca Transilvania şi-a crescut cota de piaţă de 2,4 ori în perioada 2007-2016, ajungând să deţină la finalul anului trecut peste 13% din activele totale.

Pe lângă Banca Transilvania, încă alte cinci bănci mari - Raiffeisen, UniCredit, CEC Bank, ING Bank, Garanti - şi-au majorat cota de piaţă în ultimul deceniu.

În perioada de criză, UniCredit şi Raiffeisen au câştigat teren şi au făcut rocada între ele, în ultimii ani, pe poziţiile 4 şi 5, ajungând la cote de piaţă apropiate, de peste 8%. ING aproape şi-a dublat cota de piaţă şi a urcat astfel de pe locul 10 în 2007 până pe locul 7 la finalul anului 2016, cu o cotă de piaţă de peste 7%.

O urcare de trei locuri în clasament a avut şi CEC Bank, singura bancă de top 10 rămasă în portofoliul statului. CEC Bank se poziţiona pe locul şase în clasament la finalul anului trecut, cu active de 28 mld. de lei, faţă de locul nouă la finalul anului 2007 şi active de circa 11 mld. lei.

În 2016 cea mai importantă schimbare în clasamentul instituţiilor bancare a fost pasul făcut de Banca Transilvania, care a urcat pe locul 2 în clasamentul băncilor, depăşind BRD-SocGen; poziţia a fost ocupată tradiţional până în 2015 de instituţia de credit cu capital francez.

Dacă în 2007 activele BRD-SocGen erau de 39 mld. lei, cu circa 25 mld. lei peste nivelul activelor Băncii Transilvania, anul trecut banca din Cluj a depăşit cu circa 1 mld. lei activele BRD. Banca Transilvania a raportat pentru anul 2016 active de 51,77 mld. lei, la nivel individual, în timp ce banca românească cu capital francez BRD-SocGen a avut active de 50,66 mld. lei.

Anii de criză de după 2008 au făcut diferenţa între cele două bănci. în 2008, Banca Transilvania avea o cotă de piaţă de 5,4% şi nu era pe podiumul sistemului bancar românesc, în timp ce BRD ocupa poziţia a doua în top cu o cotă de piaţă de 15,7%, triplă faţă de cea a băncii din Cluj.

Criza economică, care începuse să-şi facă simţită prezenţa pe piaţa locală mai puternic începând cu anul 2009, părea să apropie Banca Transilvania de BRD, banca din Cluj fiind aproape să se predea francezilor de la BRD. Prin achiziţia Băncii Transilvania, BRD - care avea în spate ca acţionar majoritar Société Générale, unul dintre cele mai puternice grupuri financiare din Franţa - ar fi putut atunci să dea asaltul pentru poziţia numărul 1 pe piaţă, ocupată istoric de BCR. Dar nu a fost să fie aşa, iar BRD şi Banca Transilvania au ajuns să lupte pentru locul 2 pe podiumul bancar, iar în cele din urmă Banca Transilvania a depăşit BRD.

Când a lovit criza economică, Banca Transilvania a fost expusă întrucât nu avea un acţionar strategic în spate şi a pierdut teren repede. Atunci, Horia Ciorcilă, antreprenorul care a fondat Banca Transilvania şi preşedintele băncii, a căutat soluţii purtând discuţii cu mai multe bănci, printre care NBG, Société Générale şi Bank of Cyprus.

În 2009 Bank of Cyprus a cumpărat aproape 10% din Banca Transilvania, pachet pe care l-a vândut după câţiva ani. Intenţia de atunci a grupului cipriot a fost de a deveni un acţionar mai mare al băncii din Cluj, dar BNR nu a fost de acord cu majorarea participaţiei, având în vedere criza şi problemele care se arătau la orizont cu grupurile greceşti şi prin ricoşeu cu grupurile cipriote. Şi BERD (Banca Europeană pentru Reconstrucţie şi Dezvoltare) a ajuns în acţionariatul Băncii Transilvania, participaţia urcând la circa 11,5%.

În ultimii ani, Banca Transilvania a mizat pe cartea achiziţiilor, cumpărând Volksbank. Activele Băncii Transilvania au făcut în 2015 un salt de 33% după preluarea Volksbank, ajungând la 47,3 mld. lei.

Pe partea de creditare, Banca Transilvania a dublat volumul finanţărilor acordate în ultimul deceniu, apropiindu-se de BRD, care a menţinut în ultimii ani creditarea relativ constantă.

BRD-SocGen, care a ocupat în perioada 2007-2015 locul 2 în topul celor mai mari jucători din sistemul bancar, a pierdut cotă de piaţă în anii de criză. Anul trecut, BRD avea o felie de 12,87% din piaţă, pierzând aproape 3% faţă de 2008. Situaţia băncii s-a complicat în mod neaşteptat, BRD înregistrând şi ani de pierderi.

Totuşi, în ultimii ani, BRD şi-a majorat activele, reuşind să recupereze terenul pierdut şi să se apropie de nivelul din 2008. Pentru perioada următoare, banca cu capital francez mizează în continuare pe creşterea organică, însă ia în considerare posibile achiziţii, dacă reprezintă o ”bună oportunitate“, după cum spunea François Bloch, noul CEO al băncii româneşti cu capital francez.

Citeşte pe zf.ro

Citeşte pe alephnews.ro

Citeşte pe fanatik.ro

Citeşte pe smartradio.ro

Citeşte pe comedymall.ro

Citeşte pe MonitorulJustitiei.ro