Cele mai dinamice companii din România. Comerţ: Acolo unde banii schimbă mâinile

Cele aproape 200.000 de firme din comerţul local – atât cele care au operaţiuni de retail, cât şi acelea care acţionează şi vând angro sau cu ridicata – au închis anul trecut cu afaceri cumulate de peste 700 mld. lei, un nivel record.

Acum aproape un deceniu, un executiv care conducea la vremea respectivă operaţiunile locale ale grupului Wrigley, activ pe piaţa de gumă de mestecat, a spus că produsele companiei sunt „acolo unde banii schimbă mâinile”, vrând să indice astfel că acoperă toate magazinele din comerţul local. Expresia folosită de el mi-a rămas adânc întipărită în minte şi cred că ea caracterizează foarte bine acest sector al comerţului – cu amănuntul, dar şi cu ridicata -, care cuprinde afaceri multiple şi variate, de la clasicele supermarketuri la farmacii, benzinării, magazine de mobilă, modă sau electro-IT şi de la traderii de cereale la distribuitorii de medicamente ori carburanţi. Nu există activitate mai veche decât comerţul, iar dacă la început ea avea la bază trocul, acum această afacere este caracterizată prin plata unei sume de bani de către un cumpărător către un vânzător. Astfel, banii schimbă mâinile.

Cele aproape 200.000 de firme din comerţul local – atât cele care au operaţiuni de retail, cât şi acelea care acţionează şi vând angro sau cu ridicata – au închis anul trecut cu afaceri cumulate de peste 700 mld. lei, un nivel record. Valoarea „industriei” este cu 17% mai mare decât în 2020, iar în cinci ani avansul se apropie de 45%, o dovadă clară a importanţei pe care acest sector a dobândit-o şi totodată o are în economie.

Cu alte cuvinte, acest domeniu contribuie cu mai bine de o treime (35%) la cifra de afaceri cumulată a mediului de business local, deşi în ceea ce priveşte numărul de actori economici (numărul de companii), cota de piaţă a comerţului scade sub 25%, semn că această industrie concentrează un număr important de companii mari, cum e cazul reţelelor de hipermarketuri şi supermarketuri, al benzinarilor, al traderilor de cereale sau al distribuitorilor din farma. La vârful acestor segmente de comerţ îşi fac loc companii cu afaceri de miliare sau chiar peste 10 miliarde de lei fiecare.

Conturile acestor companii sunt rotunjite direct sau indirect de români, consumul privat fiind deja de mai mulţi ani motorul principal al economiei locale. Doar că dependenţa mare a PIB-ului de acest motor nu este sănătoasă, mai ales în vremuri de criză, când apetitul de consum sau de cumpărături scade, iar economia îşi pierde astfel din avânt.

Această situaţie se profilează la orizont în următoarea perioadă, inflaţia record, ratele tot mai mari ale dobânzilor şi salariile care nu ţin pasul cu aceste scumpiri punând bazele unei schimbări a comportamentului de consum.

În 2021, al doilea an de pandemie, cifra de afaceri din comerţul cu amănuntul, cel mai important indicator pentru consumul privat, a crescut cu peste 10%, un nivel ce aminteşte de anii de boom economic. Perioada pandemiei a fost caracterizată de bani ieftini şi mulţi,

care au intrat în consum. Iar asta a dus, încet dar sigur, la o inflaţie de 15%, una dintre cele mai mari din Europa. A contribuit, cu siguranţă, şi războiul ruso-ucrainean, care doar „a pus paie pe focul” deja aprins al inflaţiei.

Ca un bulgăre de zăpadă în pantă, scumpirile s-au rostogolit, iar preţurile au crescut în toate sectoarele economiei, de la carburant şi energie (chiar şi plafonat, preţul e mai mare decât acum doi ani, spre exemplu) la mâncare şi chiar servicii de telefonie. Salariile ţin cu greu pasul cu aceste evoluţii, astfel că oamenii se confruntă cu o scădere a puterii de cumpărare şi de aceea încep să cumpere mai puţin sau mai ieftin. Aşa se face că rata de creştere a consumului privat (cea deflatată) a încetinit la doar 4,8% după primele şapte luni din an, adică la mai puţin de jumătate faţă de nivelul din 2021. Jucătorii din retailul de orice fel vorbesc deja despre o prudenţă în consum, despre o atenţie mai mare la preţ şi în general despre un downtrading. Asta înseamnă că, din cauza scăderii puterii de cumpărare, oamenii vor opta în aceeaşi categorie de bunuri pentru produse mai ieftine – acolo unde există alternativă, bineînţeles.

Această schimbare vine după ani de zile în care a existat un fenomen contrar – uptradingul, adică orientarea spre produse tot mai scumpe. În ultimul deceniu, economia a crescut, salariile au urmat acelaşi trend, deci românii au început să o ducă mai bine. Iar o bună parte din surplusul financiar s-a dus în consum.

De aceea, afacerile companiilor din retail (comerţ cu amănuntul), cele care vând direct bunuri către consumatori, s-au triplat aproape din 2009, primul an al crizei financiare precedente, până în 2021, la 294 mld. lei. În comerţul cu ridicata (companii care fac distribuţie şi lucrează B2B) e vorba de „doar” o dublare (110%).

Rămâne de văzut dacă în 2022 datele vor indica o schimbare de direcţie, dar cel mai probabil nu, dat fiind că inflaţia singură ar putea să ţină pe plus comerţul în ansamblul său (cu diferenţe de la un sector la altul sau de la o companie la alta). Cu siguranţă însă, impactul scumpirilor record se va vedea cel mai puternic la nivel de profit. E posibil totodată ca şi numărul de salariaţi să scadă, dar asta nu e o noutate, dat fiind că în comerţ se fac deja de mai mulţi ani bani mai mulţi, dar cu mai puţini salariaţi. Totodată, scade şi numărul de firme, dat fiind că e o piaţă tot mai concurenţială, unde cei mari devin şi mai mari. Iar cei mici? Se adaptează sau dispar.

Dezvoltare prin M&A. Compania românească Flagas, din judeţul Olt, controlată de Daniel-Ionuţ Doldurea şi Ionuţ-Cosmin Stîngă, a preluat recent o altă firmă locală, Rombeer Crîgaşu, activă în acelaşi domeniu – retailul şi distribuţia de carburanţi. Tranzacţia, ce a ajuns pe masa Consiliului Concurenţei pentru aprobare (şi încă aşteaptă ok-ul la momentul publicării acestui catalog), marchează un prim acord între doi jucători din eşalonul secund al retailului cu carburanţi.

Mai exact, în România există circa 2.000 de benzinării, iar dintre acestea mai bine de 1.500 sunt operate de cei patru mari jucători din piaţă - OMV Petrom (cu brandurile OMV şi Petrom), MOL România, Rompetrol şi Lukoil România. În cazul Rompetrol, este vorba atât de staţii operate direct, cât şi de unele administrate de parteneri. Brandul este însă acelaşi.

Astfel, piaţa este puternic concentrată la vârf, jucătorii independenţi activând în liga secundă din punctul de vedere al businessului.Compania Flagas din Olt şi-a mai mult decât dublat businessul în 2021 versus anul anterior, până la 312 mil. lei, iar odată cu preluarea benzinarului independent Rombeer ajunge la peste jumătate de miliard de lei cifră de afaceri.

Rombeer Crîngaşu şi Flagas sunt doi dintre jucătorii independenţi mari din piaţa de profil, primul având 14 staţii de carburanţi în judeţele Dâmboviţa şi Prahova, operate sub brandul RBC Gas. Prin intermediul acestora, compania comercializează angro şi cu amănuntul carburanţi auto, produse alimentare sau auto şi desfăşoară activităţi de spălătorie auto, potrivit datelor de la Consiliul Concurenţei. În ceea ce priveşte Flagas, nu există prea multe date privind activitatea firmei, dat fiind că nu există nici măcar un site de prezentare. Totuşi, datele de la Concurenţă arată că şi aceasta are propriile benzinării, cu model similar cu cel al Rombeer Crîgaşu. De asemenea, compania comercializează angro şi cu amănuntul carburanţi.

14

benzinării sub brandul RBC Gas a preluat compania românească Flagas

de la competitorul său Rombeer Crîngaşu, tot o firmă antreprenorială autohtonă

Tranzacţia dintre cele două companii a venit la doar un an şi jumătate după ce unul dintre cei mai mari jucători independenţi din piaţa de profil a fost preluat de un gigant străin. Mai exact, la final de 2020, Smart Diesel, cel mai mare benzinar independent din România, companie care a crescut rapid la afaceri de 1,5 mld. lei, a fost cumpărat de grupul german DKV în una dintre cele mai mari tranzacţii, estimată de ZF la peste 100 mil. euro. Astfel de deal-uri e posibil să încurajeze şi alte companii româneşti să îşi consolideze activitatea în vederea unei preluări.

Anul agricol bun se vede în cifrele companiilor din sector. România a avut anul trecut unul dintre cei mai buni ani agricoli din istoria sa, cu o producţie de circa 34 de milioane de tone, cu aproape 80% peste recolta din 2020, un an marcat de secetă. Agricultura este, în România, un domeniu care se află, în lipsă de irigaţii, la mâna vremii, astfel că cifrele pot diferi puternic de la un an la altul. Şi în 2022, spre exemplu, seceta puternică a afectat suprafeţe întinse de teren şi mai ales cultura de porumb, unde România a fost anul trecut fruntaşă în Europa.

Totuşi, afacerile companiilor din agricultură ar putea fi salvate în acest an de preţurile record care vin pe fondul războiului ruso-ucrainean. În ceea ce priveşte rezultatele financiare din 2021, anul agricol bun a săltat cifra de afaceri atât a companiilor implicate direct în domeniu – cum ar fi producătorii sau traderii –, cât şi pe cea a firmelor din sectoare conexe.

3 companii dintre cele care au crescut alert în 2021 vin din tradingul cu cereale sau din arii conexe agriculturii, cum ar fi comerţul cu utilaje.

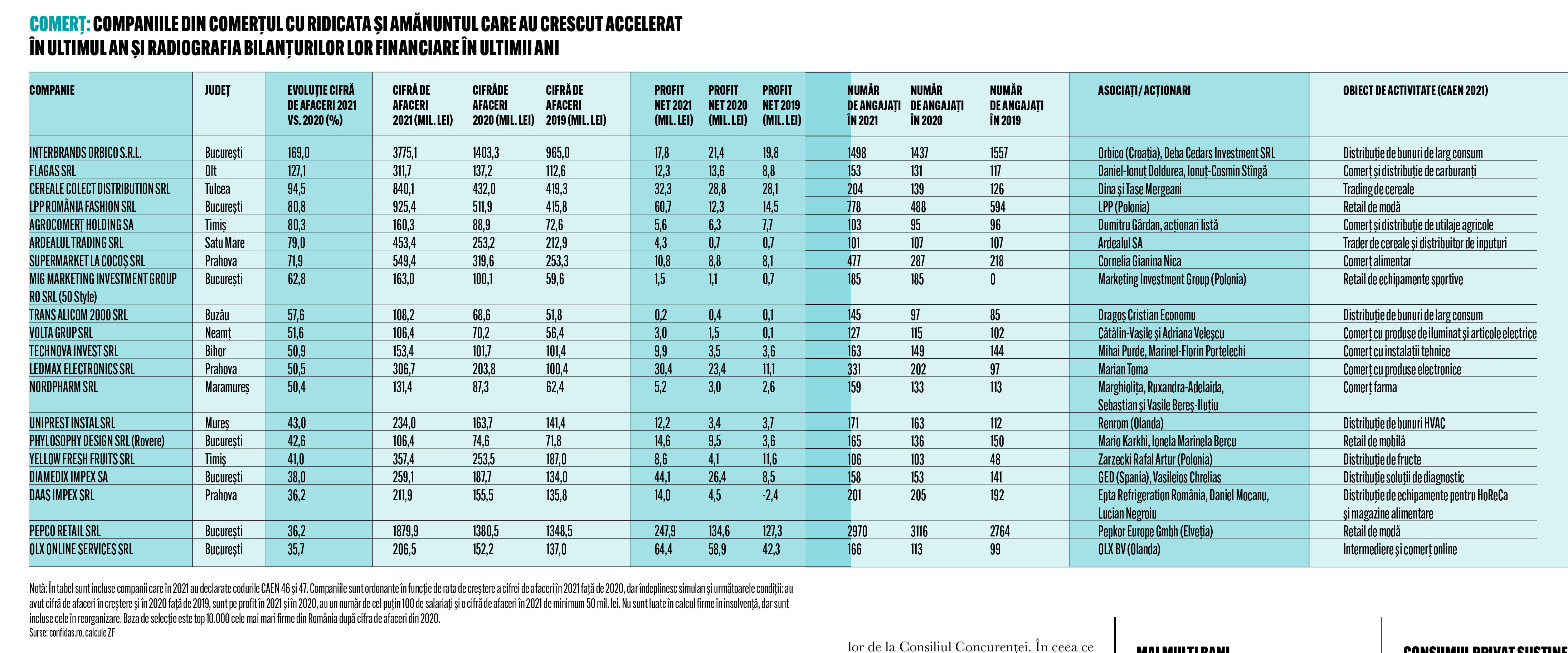

Spre exemplu, între companiile care au crescut puternic în 2021 se găsesc doi traderi – Cereale Colect Distribution şi Ardealul Trading – şi o firmă ce are retail şi distribuţie de utilaje agricole – Agrocomert Holding. Aceasta din urmă este o firmă locală, fondată în 1991, care vinde combine, tractoare, semănători sau pluguri, având opt puncte de lucru prin care acoperă Banat, Transilvania şi Oltenia, conform site-ului propriu. Compania aproape şi-a dublat businessul în 2021, avansul venind într-o perioadă în care tot mai mulţi fermieri investesc în utilaje pentru a-şi creşte productivitatea.

În ceea ce îi priveşte pe traderii Cereale Colect Distribution şi Ardealul Trading, este interesant de remarcat că pe o piaţă dominată de multinaţionale, cei doi cresc accelerat, cu 80-95%, ritm ce le permite să intre în liga mare.

ZF scria anul trecut că Cereale Colect Distribution din judeţul Tulcea, business deţinut de antreprenorii români Tase şi Dina Mergeani, are în plan extinderea capacităţii de depozitare cu 40%, până la 300.000 de tone, valoare ce ar poziţiona compania între cei mai mari jucători din piaţă.

Astfel, deşi companiile străine se găsesc pe primele poziţii în domeniu, firmele locale vin tare din urmă.

13,6%

este ritmul de creştere al comerţului cu bunuri nealimentare în 2021 versus 2020, ritmul fiind de peste două

ori mai alert ca în cazul produselor alimentare, arată datele INS.

Pandemia a însemnat investiţii în propriile cuiburi. În ultimii doi ani, oamenii au stat mai mult decât oricând în propriile case, care le-au devenit şi birou, dar şi cinema, şi restaurant, şi refugiu. De aceea, o bună parte din banii care altfel ar fi fost direcţionaţi către vacanţe sau către ieşit în oraş au fost reorientaţi către achiziţia de electronice, electrocasnice, mobilă şi decoraţiuni. Iar această schimbare de comportament de consum, pe care criza sanitară a forţat-o asupra oamenilor, s-a văzut în încasările retailerilor de bunuri nealimentare, mai ales în cazul celor care vindeau produse pentru casă. Spre comparaţie, în 2020, jucătorii din modă sau cosmetice au pierdut teren, deşi anul trecut au început să îşi revină.

În 2022, an marcat de inflaţie record, e posibil ca situaţia să se schimbe pentru companiile care au beneficiat de faptul că au fost bani mulţi şi ieftini în piaţă în pandemie. Este vorba în special de retailerii de mobilă sau electroIT, care vând articole cu preţuri mai mari, văzute de regulă ca investiţii. În criza financiară anterioară, cea din 2009-2010, aceste sectoare au avut cel mai mult de suferit dintre segmentele comerţului. Piaţa de electro-IT, spre exemplu, a pierdut jumătate din valoare în doar doi ani, pentru că oamenii au ales să îşi schimbe frigiderul, maşina de spălat sau aragazul exclusiv la nevoie, nu pentru că îşi doreau ceva mai performant.

În ultimii doi ani însă, aceste tipuri de produse au fost vedetele comerţului, mai ales că mulţi oameni şi-au şi cumpărat case sau apartamente mai mari, în care să se simtă confortabil în pandemie, şi a trebuit să şi le mobileze ori doteze cu cele necesare. Astfel, companii care vând produse de iluminat (Volta Grup din Neamţ), electronice (Ledmax Electronics) şi mobilă (Philosophy Design – ce operează brandul Rovere) se numără printre firmele din comerţ cu cea mai alertă creştere în 2021. Aceste businessuri au fost pe plus şi în 2020 versus anul anterior, confirmând astfel tendinţele din piaţă.

Polonezii fac regulile în modă. Polonia, cea mai dezvoltată economie din Europa Centrală şi de Est, are circa zece branduri de modă – îmbrăcăminte şi încălţăminte – care s-au extins în România în ultimul deceniu, acestea toate ajungând să adune împreună peste 600 de magazine pe plan local.

Unii dintre aceşti jucători se extind în continuare puternic, cu zeci de unităţi an de an, iar asta se vede şi în cifra de afaceri a acestor retaileri, printre care se numără Pepco – liderul pieţei locale de modă, LPP – grup ce are în România cinci branduri – şi 50 Style – o companie care a intrat mai recent în ţară, dar care creşte accelerat. Alte companii mari din Polonia care îşi pun umărul la dezvoltarea pieţei locale de modă sunt CCC (încălţăminte), Cocodrillo şi Smyk (articole pentru copii), Sizeer şi 4F (echipamente sportive), alături de answear.ro în online.

Una dintre cele mai alerte expansiuni o are grupul LPP, care avea local, la finalul anului trecut, 101 magazine sub cinci branduri, este vorba de Reserved, Cropp, Mohito, House şi Sinsay. Acesta din urmă este brandul cel mai extins, cu aproape 50 de unităţi.

LPP, activ în moda mass market, este jucătorul cu cea mai rapidă creştere a businessului de pe piaţa de profil din România în ultimii ani. Spre exemplu, anul trecut cifra de afaceri s-a oprit la 925 mil. lei după un avans de 80,7%. Acest ritm este ceva normal pentru companie deja din 2015, singura excepţie fiind primul an de pandemie, 2020, când vânzările retailerului au crescut cu „doar” 23%, pe o piaţă în declin puternic.

„Principalul nostru proiect de investiţii pe piaţa locală rămâne dezvoltarea reţelei omnichannel, care vizează pe de o parte continuarea expansiunii brandurilor noastre prin magazine fizice, dar şi în mediul online şi pe de altă parte dezvoltarea şi implementarea de tehnologii care să ne ajute să îmbunătăţim experienţa clienţilor cu brandurile până la 1 octombrie 2022”

Alina Bistreanu, general director LPP România

„Principalul nostru proiect de investiţii pe piaţa locală rămâne dezvoltarea reţelei omnichannel, care vizează pe de o parte continuarea expansiunii brandurilor noastre prin magazine fizice, dar şi în mediul online şi pe de altă parte dezvoltarea şi implementarea de tehnologii care să ne ajute să îmbunătăţim experienţa clienţilor cu brandurile pe care le deţinem, indiferent de canalul din care aleg să facă achiziţia”, spunea recent Alina Bistreanu, executivul român ce a condus până acum o lună grupul pe plan local.

Mai mult decât atât, avansul galopant este estimat să continue şi în 2022, când polonezii şi-au bugetat pentru România afaceri de peste 1,7 mld. lei, rezultat ce îi apropie de liderul Pepco, un discounter din aceeaşi ţară, Polonia.

Pepco are local circa 400 de magazine şi afaceri de 2 mld. lei, iar ritmul de dezvoltare rămâne relativ constant, 50 de unităţi pe an. Discounterul polonez Pepco a obţinut anul trecut în România o cifră de afaceri de aproape 1,9 mld. lei, cu 36% mai mare versus 2020.

De aproape două ori mai repede creşte businessul 50 Style, operat de firma Mig Marketing Investment Group Ro SRL şi activ pe piaţa de haine şi încălţăminte sport. Acesta este însă un retailer mult mai mic prin comparaţie. Contează şi că firma a venit local în 2018, fiind printre cele mai noi nume poloneze din România.

Marile lanţuri trag după ele şi partenerii. An de an, indiferent de contextul economic, cele zece reţele de comerţ modern au anunţat investiţii în magazine noi, remodelări, achiziţii de terenuri sau dezvoltări de spaţii logistice. Retailerii internaţionali vorbesc despre o subdezvoltare a sectorului prin comparaţie cu vestul, adică numărul de metri pătraţi de comerţ modern per capita e departe de media europeană.

Astfel, aceste reţele scot din buzunare până la 1 mld. euro anual pentru investiţii, iar acestea se traduc, printre altele, în 350-450 de supermarketuri şi hipermarketuri noi, plus altele remodelate. Expansiunea îşi pune umărul la creşterea vânzărilor acestor companii care au fiecare afaceri de miliarde sau chiar peste 10 miliarde de lei. Spre exemplu, anul trecut, ritmul mediu de creştere în comerţul modern a fost de aproape 10%, cu un maxim de 19% în cazul Metro Cash & Carry şi cu Cora pe minus, singura reţea care a postat scădere.

Creşterea şi dezvoltarea acestor jucători mari trag după sine şi furnizorii lor de bunuri sau servicii. Spre exemplu, între companiile din comerţ cu cel mai alert ritm de creştere anul trecut se găsesc trei distribuitori de bunuri FMCG – Interbrands Orbico, Trans Alicom 2000 şi Yellow Fresh Fruits (doar fructe) – şi un furnizor de echipamente – DAAS Impex.

Creşterea şi dezvoltarea marilor lanţuri de magazine trag după sine şi furnizorii lor de bunuri sau servicii. Spre exemplu, între companiile din comerţ cu cel mai alert ritm de creştere anul trecut se găsesc trei distribuitori de bunuri FMCG – Interbrands Orbico, Trans Alicom 2000 şi Yellow Fresh Fruits (doar fructe) – şi un furnizor de echipamente – DAAS Impex.

DAAS este unul dintre cei mai importanţi furnizori de echipamente pentru hoteluri, restaurante şi magazine alimentare, lucrând cu jucători precum Kaufland sau Mega Image, conform ultimelor date ZF. Firma şi-a majorat anul trecut vânzările cu 36%, până la aproape 212 de milioane de lei. Furnizorul local a intrat acum mai bine de trei ani în portofoliul italienilor de la Epta, care au cumpărat pachetul majoritar de la antreprenorul Daniel Mocanu.

DAAS este unul dintre cei mai importanţi furnizori de echipamente pentru hoteluri, restaurante şi magazine alimentare, lucrând cu jucători precum Kaufland sau Mega Image, conform ultimelor date ZF. Firma şi-a majorat anul trecut vânzările cu 36%, până la aproape 212 de milioane de lei. Furnizorul local a intrat acum mai bine de trei ani în portofoliul italienilor de la Epta, care au cumpărat pachetul majoritar de la antreprenorul Daniel Mocanu.

Tot printr-o tranzacţie mare a trecut recent şi distribuitorul Interbrands (acum Interbrands Orbico), care e controlat astăzi de grupul croat Orbico. Compania şi-a majorat anul trecut afacerile cu 170%, ajungând la venituri de aproape 3,8 miliarde lei. Interbrands are circa 40.000 de clienţi, pe care îi deserveşte cu un parc auto de aproximativ 1.400 de maşini. Distribuitorul acoperă mai multe canale precum retail modern, retail tradiţional, dar şi lanţuri de farmacii. Firma distribuie produse ale unor giganţi precum Philip Morris, Procter & Gamble, Lindt, Kellogg’s (Pringles) sau Duracell.

Un model similar are şi Trans Alicom 2000, doar că spre deosebire de Interstar Orbico, această companie este distribuitor autorizat de produse FMCG doar regional, în judeţele Buzău şi Vrancea. Printre brandurile din portofoliu se numără Romaqua (Borsec), Cotnari sau Nestlé.

Există şi distribuitori specializaţi doar pe un segment al pieţei de bunuri de larg consum, cum e cazul polonezilor de la Yellow Fresh Fruits, care distribuie doar fructe, mai ales banane, dar şi altele exotice. Afacerile firmei aproape s-au dublat în doi ani, o perioadă în care românii au stat mai mult acasă, au avut mai mulţi bani de consum şi au cheltuit pe alimente mai sănătoase, dar şi mai exotice.

Mai există şi surprize. Comerţul alimentar local este dominat clar de reţelele internaţionale care adună împreună circa 4.000 de magazine moderne ce au afaceri anuale de 83,5 mld. lei, adică 70% din tot ce cheltuie românii pe bunuri de larg consum. Astfel, cele circa 40.000 de magazine tradiţionale cumulează afaceri anuale de sub 25 mld. lei, conform estimărilor ZF, deci aproximativ 30% din piaţa de comerţ alimentar.

Numărul magazinelor tradiţionale, precum şi cota lor de piaţă scad constant, anual închizându-se mii de chioşcuri şi alimentare din cauza presiunii pe care o exercită marile lanţuri. Şi totuşi, există şi afaceri antreprenoriale în domeniu care reuşesc nu doar să reziste, ci chiar să crească mai accelerat decât toţi jucătorii internaţionali. Este vorba de Supermarket La Cocoş, o afacere ce operează două hipermarketuri – unul în Ploieşti şi unul în Bucureşti.

Există şi afaceri antreprenoriale în comerţul alimentar care reuşesc nu doar să reziste, ci chiar să crească mai accelerat decât toţi jucătorii internaţionali. Este vorba de Supermarket La Cocoş.

Magazinul din Bucureşti a fost deschis la jumătatea lui noiembrie 2020 în complexul Vitantis din Capitală - unde a funcţionat anterior un hipermarket Carrefour -, pe când unitatea din Ploieşti fost inaugurată în 2014. Ambele sunt active pe formatul de hipermarketuri cu preţuri mici.

La Cocoş este o afacere antreprenorială, magazinul din Ploieşti fiind deschis de Iulian Nica în 2014. Iniţial, acesta măsura 400 mp şi vindea produse de import din Marea Britanie. De altfel, omul de afaceri a avut şi un magazin online lapreţuridecriza.ro unde vindea aceleaşi articole. De-a lungul anilor, magazinul fizic s-a extins în acelaşi loc, dat fiind că era amplasat într-o hală mare şi avea spaţiu de manevră. Astfel, a ajuns la 1.000 mp, apoi şi-a dublat suprafaţa, s-a dezvoltat ulterior la 3.000 mp şi acum la 4.500 mp, maximul ce poate fi ocupat, conform datelor ZF anterioare. Cel din Bucureşti e puţin mai mare şi are

8.000 de articole la raft (SKU-uri), mult mai puţine ca un hipermarket clasic, care ajunge şi la 50.000-60.000 de bunuri.

Înainte, antreprenorul a activat în distribuţia de bere, însă acum îşi concentrează atenţia pe retail, o piaţă unde se bate cu grupuri străine precum Kaufland, Carrefour sau Auchan. În timp ce aceste reţele cresc cu sub 15%, firma Supermarket La Cocoş, care operează businessul, a încheiat 2021 cu afaceri de 550 mil. lei, în urcare cu 72%.

Online-ul, încotro? Comerţul online, fie că e vorba de cel alimentar, de modă sau electro-IT, a fost în timpul pandemiei de COVID-19 câştigătorul suprem, acest segment postând creşteri anuale de 30-40%. În cazul pieţelor subdezvoltate, care porneau de la o bază mică, cum e cea a comerţului alimentar virtual, creşterile au sărit în unele luni chiar şi de 100%.

În aceste condiţii, au existat voci care au susţinut în 2020 şi 2021 că viitorul comerţului va fi pur online.

În 2022 însă, după ridicarea restricţiilor legate de pandemie, oamenii au revenit la obiceiurile lor de consum anterioare şi s-au întors în malluri sau în magazinele stradale pentru shopping. Astfel, online-ul a postat primele scăderi, în unele luni din acest an declinul sărind de 10% faţă de perioada similară din 2021, conform INS.

În acest context, este interesant că după consumatori au mers sau vor merge în offline şi jucătorii care anterior aveau operaţiuni pur online. De regulă, lucrurile merg în sens invers, dinspre magazinele fizice spre virtuale.

Grupul polonez CCC, unul dintre cei mai importanţi jucători din retailul local de încălţăminte după cifra de afaceri, a deschis în centrul comercial Mega Mall un magazin offline pentru brandurile sale pur online – epantofi.ro şi Modivo. Şi retailerul online Answear se uită către segmentul offline, în 2023 urmând să deschidă primele magazine fizice. Cele două exemple sunt doar cele mai recente, un model omnichannel fiind implementat în ultimii ani şi de alte nume mari, locale (eMAG) sau internaţionale (Amazon, prin diverse divizii).

În 2022, după ridicarea restricţiilor legate de pandemie, oamenii au revenit la obiceiurile lor de consum anterioare şi s-au întors în malluri sau în magazinele stradale pentru shopping. Foto: freestocks/unsplash

O altă tendinţă în rândul companiilor care activează în mediul online o reprezintă dezvoltarea de marketplace-uri, un soi de mall virtual. Conceptul de marketplace presupune reunirea sub aceeaşi umbrelă virtuală a cât mai multor comercianţi mari şi mici, ce furnizează produse variate, de la haine la materiale de construcţii şi de la alimente la cosmetice.

Jucătorii care mizează pe acest concept vor să dezvolte astfel un fel de mall online, de unde consumatorul să poată achiziţiona tot ce are nevoie, fără să mai trebuiască să intre pe platforme diferite.

Retailerii electro-IT Altex şi Flanco şi brandul de modă online Answear sunt câteva dintre companiile care cred că dezvoltarea în mediul virtual se poate face folosind acest concept. Ele se inspiră din modelele care există deja în piaţă.

Un asemenea marketplace este platforma OLX, unde oamenii găsesc orice, de la animale de companie la piese de mobilier şi de la apartamente la maşini. Faptul că acest model de afacere este unul de actualitate se vede în cifrele companiei OLX Online Services, care operează businessul. Cifra de afaceri a firmei a sărit de 200 mil. lei după o creştere de 36% anul trecut.

Comerţul în 10 cifre

10,1% reprezintă creşterea consumului în 2021, un an bun pentru comerţ în general, dat fiind că multe dintre restricţii au fost ridicate. Ritmul a încetinit deja puternic în primul semestru din 2022, efectul inflaţiei asupra comportamentului românilor fiind vizibil

Circa 45.000-50.000 de magazine de comerţ alimentar există astăzi în România, dintre care aproximativ 4.000 sunt moderne, respectiv hipermarketuri, supermarketuri, magazine de proximitate sau discount, iar restul tradiţionale

24% dintre companiile din mediul de business local activează în comerţul cu amănuntul sau ridicata (CAEN-urile 46 şi 47), este vorba de peste 190.000 de firme în 2021

Peste 1,5 mld. euro investesc anual jucătorii din retailul local – alimentar, dar şi de modă, electro-IT, cosmetice, mobilă sau bricolaj - în expansiunea operaţiunilor din România. Cea mai mare parte a sumei – circa 1 mld. euro - e scoasă din buzunare de reţelele de hipermarketuri şi supermarketuri

50-100 de farmacii se deschid, în mod normal, anual în România, numărul total de unităţi din retailul farma fiind de circa 8.100 la nivel naţional. Din cauza concurenţei acerbe, mai ales din partea jucătorilor mari, există şi ani când numărul de închideri îl depăşeşte pe cel al inaugurărilor

Peste 1.500 de benzinării operează cei patru mari jucători din piaţă - OMV Petrom (cu brandurile OMV şi Petrom), MOL România, Rompetrol şi Lukoil România -, în contextul în care în total sunt circa 2.000 de puncte de vânzare de carburanţi

Mai bine de 130.000 de salariaţi au dispărut între 2008 şi 2021 de pe ştatele de plată ale companiilor din comerţul local – atât cel cu amănuntul (CAEN 47), cât şi cel cu ridicata (CAEN 46), în pofida faptului că în aceeaşi perioadă businessul jucătorilor din domeniu s-a mai mult decât dublat

85 de domenii sunt cuprinse sub umbrela CAEN-urilor 46 – Comerţ cu ridicata şi 47 – Comerţ cu amănuntul, de la trading agricol la distribuţie farma şi de la retail de modă şi bricolaj la comerţ alimentar

14% reprezintă creşterea cifrei de afaceri totale a companiilor din comerţul cu amănuntul - cel mai important indicator pentru consum - în 2021 versus 2020, ritmul fiind uşor mai lent versus cel al întregului mediu de business autohton (16%)

92 mld. lei reprezintă „Comerţul cu amănuntul în magazine nespecializate, cu vânzare predominantă de produse alimentare, băuturi şi tutun”, fiind cel mai mare segment din tot CAEN-ul de comerţ după cifra de afaceri din 2020. Urmează retailul de carburanţi şi distribuţia farma, dar la mare depărtare

Citeşte pe zf.ro

Citeşte pe alephnews.ro

Citeşte pe fanatik.ro

Citeşte pe smartradio.ro

Citeşte pe comedymall.ro

Citeşte pe MonitorulJustitiei.ro

Citeşte pe zf.ro