Efectele reducerii CAS în economie. Este prima reducere de taxe după cinci ani în care fiscalitatea muncii s-a înăsprit

Reducerea CAS într-o perioadă când PIB scade de două trimestre ar satisface în premieră la noi teoria că măsurile de relaxare fiscală sunt recomandabile ca remedii pentru recesiune. Ultimii ani arată că majoritatea statelor UE au reacţionat la criză înăsprind fiscalitatea muncii în loc s-o relaxeze, nu din lipsă de îndrăzneală fiscală, ci din cauza austerităţii bugetare obligatorii.

România a urcat anul acesta 17 locuri, până pe locul 59 din 144, în clasamentul competitivităţii economice al Forumului Economic Mondial, înaintea unor ţări ca Ungaria, Grecia sau Croaţia, dar după Bulgaria, Letonia sau Polonia. Ceea ce a ridicat-o sunt indicatorii de eficienţă, care arată că România, în termenii Forumului, este o economie în stadiul al doilea de dezvoltare, cel bazat pe eficienţă (primul este cel bazat pe factorii bruţi de producţie), rămânând totuşi departe de stadiul al treilea, cel bazat pe inovaţie. Luaţi la bani mărunţi, indicatorii de eficienţă arată că România stă cel mai bine la capitolul dimensiunii pieţei (locul 45 din 144) şi al maturităţii tehnologice (locul 47), dar cel mai prost la eficienţa pieţei muncii (locul 90), în timp ce principalii factori care stau în calea uşurinţei de a face afaceri sunt accesul slab la finanţare şi ratele impozitării.

Despre eficienţa pieţei muncii continuă să vorbească investitorii străini şi români care cer periodic atât o liberalizare şi mai mare a condiţiilor de angajare şi concediere, după reforma codului muncii din vremea guvernului Boc, cât şi o scădere a fiscalităţii muncii, care s-a menţinut ani în şir printre cele mai mari din UE.

Reducerea CAS era o temă la zi de discuţie încă din 2011, când Mugur Isărescu spunea că dacă şi-ar asuma un risc pentru a stimula economia, acesta ar fi diminuarea CAS, iar Jeffrey Franks de la FMI cerea guvernului Boc să aleagă între creşterea salariilor bugetarilor, mai mulţi bani pentru investiţii sau reducerea CAS, întrucât nu există suficient spaţiu bugetar pentru toate. Atunci, guvernul a ales mărirea bugetului de investiţii pe seama tăierii tuturor celorlalte cheltuieli şi a abţinerii de la orice măsuri de relaxare fiscală după majorarea TVA din 2010. Din 2013 încoace, guvernul Ponta a ales întâi mărirea salariilor şi apoi scăderea CAS, preţul fiind tăierea banilor de investiţii, introducerea taxei pe stâlp şi majorarea accizei la carburanţi.

În ambele cazuri însă, România a urmat filozofia FMI, care a avut ca unic obiectiv reducerea drastică de la un an la altul a deficitului structural. Într-un bilanţ al relaţiei cu România publicat în primăvara acestui an, FMI a remarcat că programul de ajustare fiscală în cadrul primului acord stand-by s-a bazat în principal pe tăieri de cheltuieli, deşi ar fi putut cuprinde planuri de majorare a veniturilor prin lărgirea bazei de impozitare şi creşterea unor taxe (aşa cum sugerase iniţial FMI) şi că acestea din urmă au început să apară abia din 2013. FMI arăta că nivelurile relativ mici ale datoriei şi deficitului, raportat la alte ţări din UE, ar fi permis României să nu fie atât de concentrată pe ţinta deficitului de 3% din PIB, având în vedere recesiunea, dar autorităţile au insistat să se încadreze în această ţintă până în 2012, ceea ce a amplificat scăderea economiei.

Am pomenit de FMI pentru că relaţia cu Fondul a fost ruptă de România în 2005 exact în contextul introducerii cotei unice de impozitare, invocată astăzi ca precedent de îndrăzneală fiscală atât de adepţii tăierii CAS (ministrul finanţelor, Ioana Petrescu, care invocă argumentele de atunci, anume că pierderile iniţiale de venituri la buget se vor acoperi din creşterea economică ulterioară), cât şi de opozanţii ei (preşedintele Traian Băsescu, care a preluat constatarea Consiliului Fiscal că după introducerea oricărui stimulent fiscal, gradul de conformare a contribuabililor creşte treptat până la un punct, apoi scade din nou, întrucât dispare efectul de noutate - în cazul cotei unice, gradul de conformare a început să stagneze din 2007 şi s-a deteriorat din 2012 chiar sub nivelurile dinainte de 2005).

Comparaţia cu anul 2005 nu rezistă însă, întrucât pe atunci România nu era ameninţată de nicio recesiune şi nu avea de încheiat niciun ciclu de consolidare fiscală (dimpotrivă, în 2004 economia crescuse cu peste 8% şi deficitul bugetar era puţin peste 1% din PIB), cu atât mai puţin de vreo conjunctură externă defavorabilă creşterii economice. Astfel încât anul acesta rămâne primul în care România aplică realmente "în orb" măsuri de relaxare fiscală, deja criticate de Consiliul Fiscal pe motiv că impactul lor asupra veniturilor bugetare este subestimat de guvern. În cazul scutirii de impozit a profitului reinvestit de la 1 iulie, CF a calculat un impact de cel puţin 475 mil. lei anul acesta, faţă de 137,5 mil. lei estimat de Finanţe; în cazul scăderii CAS la angajator cu 5 puncte procentuale de la 1 octombrie, impactul calculat de CF ar fi de 1,1 mld. lei la nivelul agregatului de venituri şi la 850 mil. lei impact la nivelul deficitului bugetar.

Documentul mult aşteptat al Ministerului Finanţelor care estimează impactul reducerii CAS, publicat săptămâna trecută graţie insistenţei Societăţii Academice Române, se bazează şi el tot pe precedente, menţionând că, deşi din 2005 până în 2008 cota de CAS a scăzut de la 50,2% la 43,7%, nivelul încasărilor bugetare ca pondere în PIB s-a menţinut relativ constant, între 9,5% şi 9,6% din PIB, în timp ce în 2009, când CAS a crescut cu 3 puncte procentuale (2 la angajator şi 1 la angajat), încasările la buget din această sumă s-au redus cu 3%. Cum anii 2005-2008 au fost ani de creştere economică, raportarea la trecut nu ajută decât prin prisma faptului, amintit de ministrul Ioana Petrescu în document, că acum impactul pozitiv al tăierii CAS în investiţii sau în majorarea salariilor ar fi potenţat, pentru că inflaţia este mult mai mică decât atunci. Cât priveşte însă scăderea încasărilor din CAS după majorarea ei în 2009, aici într-adevăr am avut de-a face cu o deteriorare imediată a gradului de conformare voluntară a contribuabililor, în contextul crizei, care n-a făcut decât să se accentueze începând din 2011, conform aceluiaşi Consiliu Fiscal.

Documentul arată că reducerea CAS "poate conduce la o creştere reală a PIB cu cca 0,1-0,2%, cu reflectare directă în îmbunătăţirea productivităţii muncii". Dacă sumele în plus obţinute de angajatori vor fi folosite pentru crearea de locuri de muncă, ar rezulta un spor de 70.000 de locuri de muncă fiscalizate anual, iar dacă jumătate din sume vor fi folosite pentru investiţii, s-ar recupera anual cca 1,3 mld. lei din creşterea numărului de salariaţi (din CAS, CASS, contribuţii la fondul de şomaj, impozit pe venit). În plus, arată Ioana Petrescu, prin creşterea investiţiilor de capital ar ajunge la bugetul de stat 1,25-1,3 mld. lei prin TVA încasată şi efecte de multiplicare anuală. La acestea se adaugă un posibil efect de reducere a muncii la negru: în cel mai pesimist scenariu, în care tăierea CAS ar fiscaliza numai un sfert (4,75 mld. lei) din evaziunea fiscală a muncii la negru, golul de venituri la buget estimat de Finanţe va fi acoperit fără niciun fel de măsuri suplimentare.

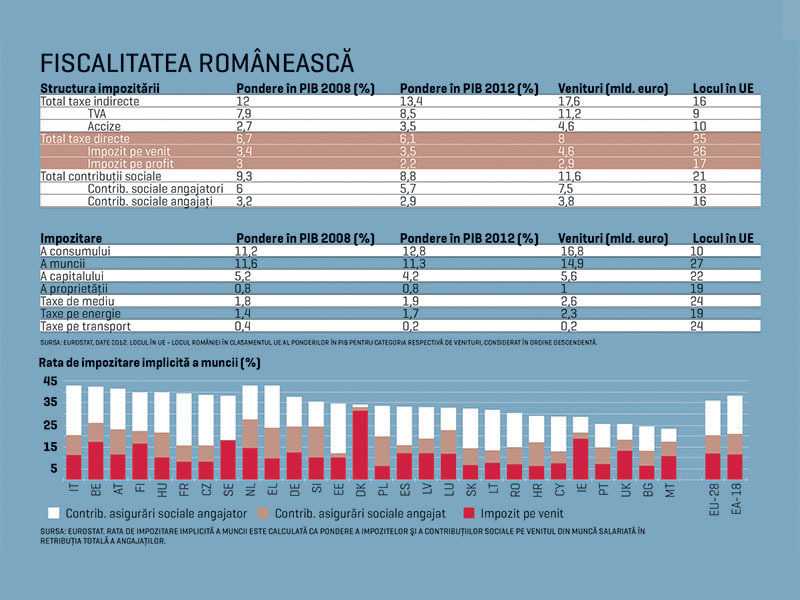

Scăderea CAS va reduce povara fiscală asupra muncii cu 1,6 puncte procentuale faţă de 2013, la 42,6% din costul forţei de muncă, un nivel care chiar şi aşa va continua să menţină România în topul european din acest punct de vedere şi să menţină şi decalajele din rata implicită de impozitare a muncii (vezi grafic), cu ponderea cea mai mare a CAS la angajator, urmată de CAS la angajat şi de impozitul pe venit, limitat de cota unică la unul dintre cele mai mici niveluri din Europa. Aceasta se explică prin faptul că taxarea consumului şi a muncii, adică din TVA şi CAS, urmate de accize şi impozit pe venit, reprezintă de departe cele mai solide surse de venituri la buget, valoric şi ca pondere în PIB (vezi tabele), în opoziţie nu numai cu taxarea capitalului, adică impozitul pe profit, dar şi cu toate celelalte categorii de taxe pomenite atunci când e vorba de soluţii de compensare pentru o reducere a TVA sau a CAS (proprietate, mediu, energie).

Nu e numai cazul României: raportul Eurostat din iunie privind tendinţele de impozitare în Europa arată că în ansamblu, statele UE n-au încercat deloc să aplice relaxări fiscale din 2008 încoace, ci au reacţionat la anii de criză menţinând neschimbată rata de impozitare a capitalului şi, în schimb, majorând impozitarea muncii (nu numai contribuţiile sociale, care în majoritatea ţărilor reprezintă peste 2/3 din povara fiscală pe muncă, ci şi impozitul pe venit) şi impozitarea consumului, în special TVA, deşi cu rezultate variabile (Eurostat arată că România, Letonia, Grecia şi Lituania au cele mai mari decalaje dintre rata teoretică şi colectarea veniturilor din TVA).

Explicaţia pentru aceste tendinţe e simplă - austeritatea: majoritatea statelor au avut nevoie de reduceri ale deficitelor bugetare şi atunci au apelat la singurele surse certe de venituri colectabile inclusiv pe timp de criză, menajând însă companiile, investitorii, spre a evita ca aceştia să plece ori să-şi înceteze activitatea. Pentru noi, raportul Eurostat oferă deci indirect cel puţin o concluzie provizorie: dacă scenariile din documentul Finanţelor ar fi date peste cap de conjunctura proastă din Europa şi programul de reducere a deficitului structural va fi realmente ameninţat, soluţiile cu impact substanţial asupra bugetului nu sunt decât două - majorarea impozitului pe venit (adică renunţarea la cota unică) şi/sau îmbunătăţirea rapidă a colectării TVA.

Citeşte pe zf.ro

Citeşte pe alephnews.ro

Citeşte pe fanatik.ro

Citeşte pe smartradio.ro

Citeşte pe comedymall.ro

Citeşte pe MonitorulJustitiei.ro