Ce spun cifrele: Cine a luat un credit ipotecar de 70.000 de euro pe 30 de ani legat de IRCC sau s-a mutat de la ROBOR la IRCC ar fi economisit peste 8.000 lei în ultimul an faţă de o persoană cu un credit ipotecar legat de ROBOR, conform unei simulări a BRD. În cazul unei simulări a Raiffeisen suma economisită era de 6.000 lei

♦ După ce în octombrie 2022 ratele creditelor ipotecarelor în lei legate de ROBOR erau cu 70-80% mai mari faţă de octombrie 2021, în 2023, odată ce inflaţia a început să se mai tempereze treptat, nivelul dobânzilor s-a stabilizat, iar în cazul creditelor ipotecare legate la ROBOR, ratele fie şi-au domolit creşterea, fie au scăzut uşor ♦ Indicele IRCC pentru creditele noi, care se arată mai predictibil decât ROBOR, marchează un avans de 40% faţă de anul trecut, dar nivelul ratelor la creditele ipotecare legate de IRCC este la un nivel mai mic faţă de ratele creditelor legate de ROBOR pentru un credit ipotecar de aceeaşi valoare şi maturitate.

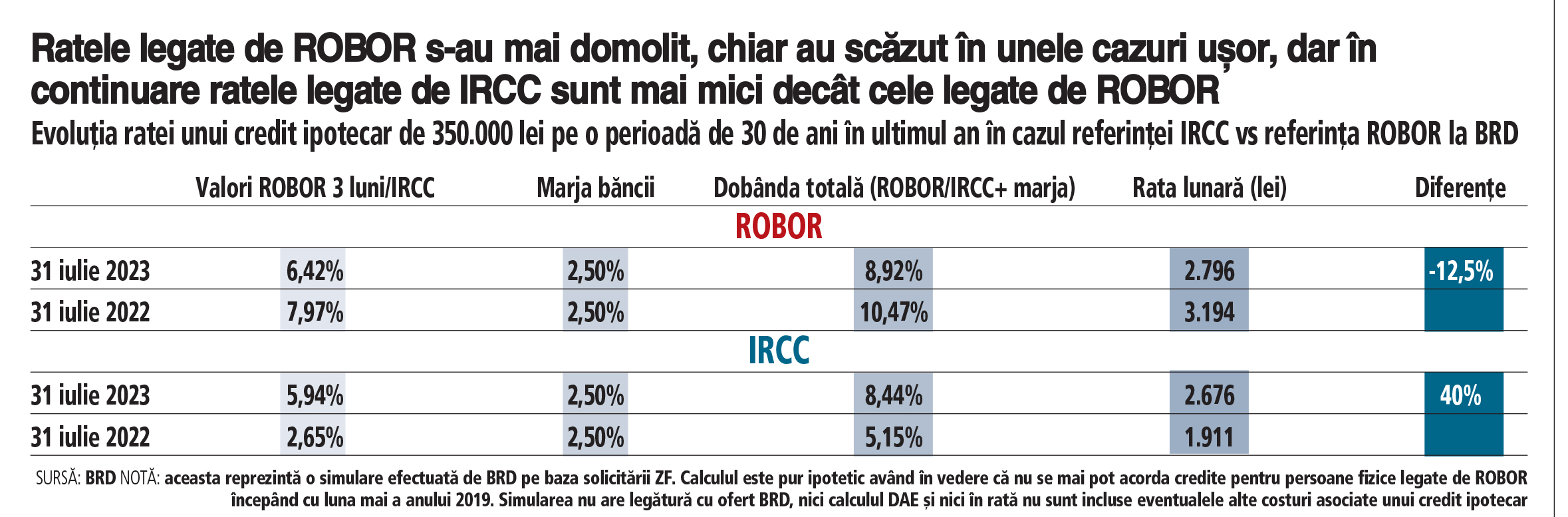

Românii care au un credit ipotecar de echivalentul a circa 70.000 euro (350.0000 lei), pe o perioadă de 30 de ani, legat de IRCC au rămas cu 8.400 de lei în buzunar în ultimul an faţă de cei cu un ipotecar cu aceeaşi valoare şi maturitate, dar legat de ROBOR, conform calculelor ZF pe baza unor simulări transmise de BRD pe un caz ipotetic.

Concret, dacă la 31 iulie 2022 diferenţa între rata la un credit ipotecar legat de ROBOR şi rata la un credit ipotecar legat de IRCC pentru suma de 350.000 lei (echivalentul a 70.000 euro), care nu include şi avansul de cel puţin 15%, pe o perioadă de 30 de ani, era de aproape 1.283 lei, la 31 iulie 2023 diferenţa dintre rate era de 120 de lei, conform simulării BRD.

Această evoluţie vine în condiţiile în care pentru simularea BRD rata legată de ROBOR din 31 iulie 2023 ar fi fost mai mică decât cea din 31 iulie 2022 (nivelul ratei pentru acelaşi credit ipotecar, în aceeaşi lună a anului 2023 era 2.796 lei, iar cea legată de IRCC este de 2.676.) În aceste condiţii, media sumei economisite pe un an de persoană cu credit ipotecar legat de IRCC ar fi de circa 8.300 lei. Calculul sumei economisite de românii cu credite ipotecare legate de IRCC a luat în considerare ratele de la acelaşi moment atât pentru indicele ROBOR, cât şi pentru IRCC, respectiv 31 iulie din anul 2022, şi, ulterior, din 2023, şi se face diferenţa dintre valorile ratelor pentru ROBOR şi IRCC din 2023 şi 2022, ajungându-se la o diferenţă de 1.283 lei pentru iulie 2022 şi o diferenţă de 120 lei între ratele celor doi indici pentru iulie 2023. Făcând media şi anualizând rezultatul pentru 12 luni în final reiese că suma economisită pentru exemplul creditului ipotecar de 70.000 euro, pe o perioadă de 30 de ani este de circa 8.400 lei, pe baza simulării ratelor transmisă de BRD la solicitarea ZF.

Astfel, persoana cu ipotecar legat de ROBOR a plătit în ultimul an cu circa 8.400 de lei mai mult decât persoana cu ipotecar legat de IRCC, conform simulărilor BRD. Pe de altă parte, potrivit simulării transmise anterior de Raiffeisen Bank, suma economisită în acel caz era de 6.000 lei. Fiecare bancă are criteriile şi marja proprie pe care o aplică, iar ratele diferă semnificativă atunci când se iau în calcul şi bonitatea clientului, istoricul şi alte aspecte.

De-a lungul ultimelor luni, creşterea ratelor creditelor ipotecare legate de ROBOR la trei luni s-a mai domolit sau chiar s-au înregistrat scăderi, după explozia din a doua parte a anului 2022, în timp ce ratele la ipotecarele legate de IRCC creşteau în iulie cu viteză mai mare, de circa 40%. Însă, rata nominală la ipotecarele legate de ROBOR este în continuare mai mare decât rata la ipotecarele legate de IRCC.

Ratele creditelor ipotecare legate de ROBOR la 3 luni, indicele în funcţie de care se calculau dobânzile variabile la creditele populaţiei în lei contractate înainte de luna mai 2019, au scăzut pe simularea BRD pentru cazul analizat, în timp ce indicele IRCC rămâne la fel de predictibil cu un nivel care plasează ratele pentru acelaşi credit la un nivel mai mic, potrivit simulării transmise de reprezentanţii BRD pentru ZF.

Potrivit simulării BRD, pentru un credit ipotecar de 350.000 lei (70.000 euro), pe o perioadă de 30 de ani, rata lunară la finalul lunii iulie 2023 era de 2.796 lei, compusă din nivelul ROBOR la 3 luni de 6,42% şi marja băncii de 2,50%, ceea ce înseamnă o dobândă totală de 8,92%. Comparativ, la finalul lunii iulie 2022, rata lunară pentru acelaşi credit ipotecar era de 3.194 lei, în condiţiile unui ROBOR la 3 luni de 7,97%, în timp ce marja băncii a rămas la fel de 2,50%, rezultând într-o dobândă totală de 10,47%%. Astfel, diferenţa dintre rata pentru acest exemplu de credit ipotecar este de circa 398 lei, însemnând o scădere de 12,5% în ultimul an.

În ceea ce priveşte indicele IRCC, noul indice folosit pentru calculul ratelor la bancă la creditele noi ipotecare şi de consum acordate după luna mai 2019, rata lunară pentru aceeaşi sumă de 350.000 lei, pe aceeaşi perioadă de 30 de ani era la finalul lunii iulie 2023 de 2.676 lei, în condiţiile unui IRCC de 5,94% şi aceeaşi marjă a băncii de 2,50%, însemnând o dobândă totală de 8,44%. Faţă de luna iulie a anului trecut, ritmul de creştere a ratei este de 40%, în condiţiile în care la finalul lunii iulie 2022 rata lunară pentru acelaşi credit ipotecar era de 1.911 lei, compus dintr-un IRCC de 2,65% şi marja băncii de 2,50%, însemnând o dobândă totală de 5,15%.

Simularea BRD a fost efectuată în baza solicitării ZF. Calculul este pur ipotetic având în vedere că nu se mai pot acorda credite pentru persoane fizice legate de ROBOR începând cu luna mai a anului 2019, fiind vorba doar de credite retail în sold, sau de credite corporate legate de acest indice. Simularea nu are legătură cu oferta BRD, nici calculul DAE şi nici în rată nu sunt incluse eventualele alte costuri asociate unui credit ipotecar, au explicat reprezentanţii BRD pentru ZF.

În luna octombrie a anului trecut, ZF a analizat evoluţia ratelor unui credit ipotecare pe trei scenarii, respectiv suma de 200.000 lei pe o perioadă de 30 de ani, suma de 250.000 lei pe o perioadă de 30 de ani şi suma de 300.000 lei pe o perioadă de 30 de ani în funcţie atât de ROBOR, cât şi de IRCC. Odată cu creşterile consistente ale dobânzilor, ratele creditelor ipotecare ajunsese să fie mai mari cu 70-80% în cazul creditelor ipotecare legate de ROBOR şi cu 30-40% mai mari în cazul IRCC.

De aceea, în acel moment băncile au venit cu posibilitatea ca românii să se mute de la ROBOR la IRCC, promovând în acelaşi timp siguranţa contractării unui credit ipotecar cu dobândă fixă. Deşi dobânda fixă este o soluţie temporară pentru români din cauza ofertelor pe care le au băncile relativ limitate de a oferi dobânzi fixe clienţilor cu câteva excepţii, acum trendul este mai mult ca niciodată pentru zona dobânzilor fixe.

IRCC, noul indice de referinţă pentru calculul ratelor la bancă la creditele noi ipotecare şi de consum acordate după luna mai 2019, rămâne până la finalul lui 2023 sub 6%, valoarea indicată de BNR pentru trimestrul al patrulea (T4) din 2023 fiind de 5,96% (calculat pe baza datelor din T2/2023), comparabilă cu IRCC pentru T3, care a fost de 5,94%.†

Pe de altă parte, indicele ROBOR la 3 luni, folosit pentru calcularea dobânzilor variabile la creditele în lei contractate de populaţie înainte de luna mai 2019, precum şi pentru creditele companiilor în lei, rămâne peste valoarea IRCC, începând luna octombrie tot la 6,40%, nivel la care a staţionat toată luna septembrie şi jumătate din luna august.

► IRCC, noul indice de referinţă pentru calculul ratelor la bancă la creditele noi ipotecare şi de consum acordate după luna mai 2019, rămâne până la finalul lui 2023 sub 6%, valoarea indicată de BNR pentru trimestrul al patrulea (T4) din 2023 fiind de 5,96% (calculat pe baza datelor din T2/2023).

► Indicele ROBOR la 3 luni, folosit pentru calcularea dobânzilor variabile la creditele în lei contractate de populaţie înainte de luna mai 2019, precum şi pentru creditele companiilor în lei, rămâne peste valoarea IRCC, începând luna octombrie tot la 6,40%, nivel la care a staţionat toată luna septembrie şi jumătate din luna august.

Citeşte pe zf.ro

Citeşte pe alephnews.ro

Citeşte pe fanatik.ro

Citeşte pe smartradio.ro

Citeşte pe comedymall.ro

Citeşte pe MonitorulJustitiei.ro

Citeşte pe zf.ro