François Coste, Groupama Asigurări: „Românii sunt din ce în ce mai interesaţi de produse de asigurare şi suntem de părere că tendinţa va fi de aliniere treptată la structura pieţei europene”

La 10 ani de la intrarea pe piaţa locală, asigurătorul de origine franceză Groupama trece într-o nouă etapă, marcată de revoluţia tehnologică. Cum se vede riscul în prezent, povesteşte François Coste, care conduce compania încă din 2012.

„În 2019 continuăm să ne dezvoltăm, deşi condiţiile de piaţă sunt dificile”, răspunde François Coste, CEO-ul Groupama Asigurări, referindu-se la evoluţia actuală a companiei. „Am continuat să urmăm strategia de business din 2012, să fim preferaţi şi să creştem în mod profitabil, care a fost gândită astfel încât să producă rezultate pe un orizont de timp îndelungat. Astfel, am continuat să ne concentrăm pe liniile facultative, cu valoare adăugată, şi să lucrăm în direcţia inovaţiei, pentru a răspunde cât mai bine şi mai rapid clientului”, detaliază executivul principalele direcţii de concentrare ale companiei în prezent.

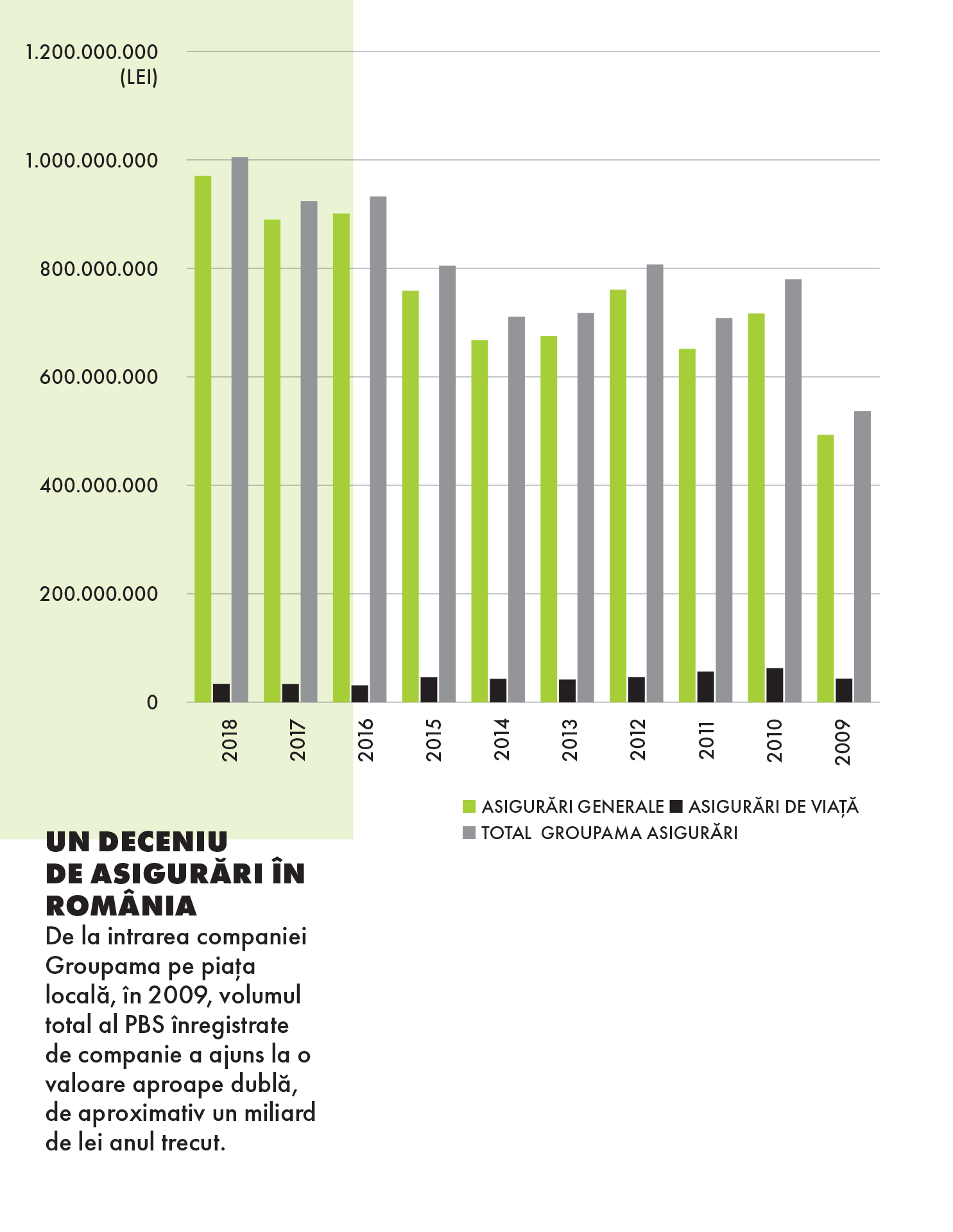

Într-un deceniu de prezenţă pe piaţa locală, Groupama a ajuns la aproximativ 1 milion de clienţi individuali şi 90.000 de clienţi persoane juridice. În ultimii doi ani, compania a înregistrat avansuri de două cifre pe liniile de asigurări facultative nonviaţă precum Casco, asigurările de locuinţe, răspundere a transportatorului şi de călătorie sau sănătate, în linie cu obiectivele fixate. Anul trecut, valoarea primelor brute subscrise înregistrate de Groupama Asigurări a depăşit pragul de un miliard de lei, fiind în creştere cu aproape 9% faţă de 2017. Potrivit celor mai recente date publicate de Autoritatea de Supraveghere Financiară (ASF), aferente primului trimestru al anului (înainte de închiderea ediţiei - n.

red.), Groupama Asigurări ocupă locul 5 în topul local al companiilor de asigurări generale, cu o valoare a primelor brute subscrise de 239,7 milioane de lei, după City Insurance (cu prime brute subscrise de 448,3 mil. lei), Euroins (322,3 mil. lei), Omniasig (319,9 mil. lei) şi Allianz-Ţiriac (319,3 mil. lei).

Compania este în top 3 asigurători pe segmentele Casco & Property (care include bunuri şi proprietăţi), iar poliţele Casco reprezintă principala linie de business, aceasta generând 42% din primele brute subscrise în 2018, echivalentul a 425 milioane de lei. Vânzările de asigurări Casco au avansat cu 7,8% anul trecut, iar o creştere mult mai mare, de circa 16,5%, a fost înregistrată de Groupama pe linia asigurărilor RCA. În valoare absolută afacerile RCA au ajuns la 239 milioane de lei. Pentru 2019 compania şi-a bugetat o creştere de 10% a primelor subscrise, peste media estimată la nivel de piaţă. Astfel, compania vizează subscrieri de circa 1,1 miliarde de lei la final de 2019.

„Direcţia de creştere, care a rămas constantă şi în prima jumătate a anului, validează planurile noastre de business. Ce înseamnă asta? Suntem încurajaţi să ne dezvoltăm în mod sustenabil, având la bază planuri ambiţioase şi realiste, bine puse la punct”, subliniază CEO-ul Groupama Asigurări.

Compania este lider de piaţă pe segmentele agro şi locuinţă, cu peste 6.000 de fermieri asiguraţi, iar în ultimii patru ani a asigurat peste 800.000 de hectare anual. „Angajamentul nostru faţă de fermieri face parte din ADN-ul companiei, având în vedere că Groupama a pornit ca societate mutuală, fondată de către şi pentru fermieri”, explică François Coste.

De altfel, Groupama este şi în Franţa, ţara de origine a companiei, lider de piaţă pe segmentul agro. „De aceea, am dezvoltat produse şi servicii unice în piaţă pentru acestă ramură economică ce se confruntă cu riscuri specifice”, spune Coste, care oferă ca exemplu în acest sens un produs ce acoperă toate riscurile climatice, inclusiv seceta. Compania oferă însă şi produse de asigurare a animalelor, păsărilor, utilajelor agricole, viţei de vie şi pomilor fructiferi. Groupama este şi singura companie cu un program de fidelizare dedicat fermierilor, constând în reduceri ale costurilor de asigurare, în funcţie de numărul anilor în care le-au fost clienţi.

În rândul celor mai recent lansate produse pe acest segment se numără asigurarea agro cu primă subvenţionabilă, care este, potrivit lui François Coste, expresia unei lungi tradiţii mutualiste în domeniul agricol, care derivă din experienţa grupului în Franţa. Potrivit CEO-ului Groupama, aceasta îi ajută pe fermierii români să aibă grijă de capitalul lor prin asigurarea în regim subvenţionabil a unor riscuri de bază, precum grindină, îngheţ sau furtună.

„Reafirm faptul că vizăm o creştere profitabilă în mod sustenabil, astfel că în fiecare semestru facem paşi, uneori mai mici, alteori mai mari, dar mereu în direcţia potrivită şi mereu siguri pe stabilitatea business-ului nostru şi de feedback-ul încurajator din partea clienţilor”, subliniază CEO-ul Groupama.

Compania are cel mai ridicat grad de satisfacţie a clienţilor dintre asigurătorii din piaţă, de peste 93%, dar şi cel mai mic număr de reclamaţii la ASF din top 6 asiguratori. În plus, înregistrează o rată de recomandare a clienţilor, aşa-numitul în industrie „NPS” (Net Promoter Score), de 69, aflat în creştere în 2018 faţă de anul precedent.

O intrare „îndrăzneaţă” pe piaţă

Francezii au intrat pe piaţă în 2007, când au cumpărat cu 100 milioane de euro compania BT Asigurări, iar în 2008 au preluat şi Asiban în cadrul unei tranzacţii record de 350 milioane de euro. Tot în 2008 au preluat şi OTP Asigurări, într-o tranzacţie de 617 de milioane de euro (care includea şi diviziile din Bulgaria, Slovacia şi Ungaria). Brandul este însă pe piaţă de 10 ani, cele trei companii achiziţionate fuzionând de-abia în 2009 sub numele Groupama. Astfel, povesteşte François Coste, primii ani au debutat cu mişcări îndrăzneţe, în care Groupama Asigurări a cumpărat trei companii, iar apoi au urmat măsuri de stabilizare.

„În perioada respectivă, ne-am concentrat eforturile pe uniformizarea procedurilor, crearea unei prezenţe stabile şi extinse pe piaţă şi crearea unei culturi organizaţionale coerente. Trebuia să devenim o echipă înainte de a putea să livrăm produse cu valoare adăugată”, descrie executivul începuturile Groupama în România. El se află la conducerea companiei din anul 2012, iar de atunci, cu experienţa anilor de criză, dar şi cu o prezenţă consolidată pe piaţa din România, au început să se concentreze pe extinderea portofoliului de produse şi servicii al companiei.

Un rol important în dezvoltarea acestor servicii îl are inovaţia, în care, potrivit lui François Coste, compania investeşte constant. „Pe parcursul acestor ani în România, ne-am construit şi asumat o identitate în strânsă legătură cu originile noastre mutualiste, din Franţa, dar bine adaptată la particularităţile locale”, subliniază CEO-ul Groupama Asigurări. Deşi sistemul mutual Groupama a fost înfiinţat acum mai bine de 150 de ani în Franţa, el este, potrivit lui Coste, la fel de relevant, chiar modern, şi astăzi. „În acest sistem profitul rămâne în companie şi este reinvestit şi nu se plătesc dividende. Bineînţeles că fiecare filială din grup trebuie însă să fie profitabilă, pentru a-şi finanţa creşterea, investiţiile şi a-şi putea respecta angajamentele faţă de clienţi. În acest sistem mutual, clientul este şi acţionar”, descrie el particularităţile acestui sistem.

Una dintre concentrările aduse şi în industria asigurărilor de revoluţia tehnologică, ce va continua şi în a doua parte a anului curent, se referă la implementarea unor soluţii tehnologice de ultimă generaţie, „recunoscute la nivel mondial, nu doar în ceea ce priveşte produsele şi serviciile care ajung la client, ci şi în procesele noastre interne, care nu se văd în exterior, transformând businessul într-unul agil, care reacţionează rapid şi atinge cele mai înalte standarde de digitalizare din piaţă”.

Roboţii nu lipsesc nici din asigurări

De altfel, când vine vorba despre cele mai recente investiţii, directorul general al Groupama Asigurări subliniază că s-au concentrat atât pe soluţii tehnologice, cât şi pe platforme prin care să se diferenţieze pe piaţă. „Ne aflăm într-o perioadă în care tehnologia avansează foarte repede şi este adoptată în mod natural, la scară largă, în viaţa de zi cu zi. Clienţii le cer companiilor viteză de reacţie, flexibilitate, calitate, iar produsele sau serviciile care încorporează noile tehnologii reprezintă cel puţin parte din răspunsul la aceste cereri”, constată François Coste.

Potrivit acestuia, clientul din România are un profil tot mai racordat la tendinţele globale: este la curent cu ultimele tehnologii, vrea să le folosească pentru a-şi simplifica viaţa şi taxează companiile care nu ţin cont de aceste evoluţii. Astfel, în prezent, plăţile, notificările şi accesarea altor instrumente online sunt servicii uzuale oferite de asigurători. „Având clientul în centrul preocupărilor noastre, ne-am asumat un angajament faţă de aplicarea celor mai bune tehnologii în activitatea noastră, de la produse şi servicii, la procese interne.”

Coste oferă ca exemplu în acest sens extinderea unui set de angajamente pe piaţa asigurărilor, axate pe îmbunătăţirea experienţei clienţilor, printre care posibilitatea de a notifica online daunele printr-un sistem uşor de utilizat, bazat pe un robot software, ori extinderea facilităţii de autoconstatare pentru clienţii persoane juridice care încheie o asigurare de incendiu şi alte calamităţi sau o asigurare a afacerilor mici şi mijlocii.

Compania a lansat, sub un concept denumit Boardul clienţilor, întâlniri în urma cărora se consultă periodic cu clienţii, în scopul dezvoltării şi/sau adaptării produselor şi serviciilor companiei în funcţie de feedbackul lor.

CEO-ul Groupama Asigurări mai spune că vor continua adaptarea tehnologiei telematice, introduse în premieră de companie pe piaţa de asigurări din România în urmă cu doi ani pentru persoane fizice, şi pentru un produs adresat persoanelor juridice care achiziţionează poliţa CASCO Gradual. Astfel, a rezultat clauza Fleet Control, care, potrivit lui, motivează şoferii angajaţi să aibă un stil de condus prudent şi le oferă clienţilor uşurinţă în administrarea parcurilor auto.

Pe plan intern, compania a implementat un sistem de Customer Relations Management (CRM) bazat pe soluţia Salesforce, care asigură suport pentru procese de vânzări; prin intermediul acesteia, clienţii beneficiază de oferte personalizate şi o viteză de răspuns mai bună din partea companiei. Iar în urmă cu doi ani, printr-un parteneriat cu UiPath, compania a început un proces de automatizare prin soluţii RPA (Robotic Process Automation), care eficientizează diverse operaţiuni, inclusiv cele de emitere de poliţe. „De această automatizare beneficiază atât clienţii, care îşi rezolvă simplu şi rapid anumite cereri, cât şi angajaţii, prin faptul că pot să se concentreze pe activităţi cu valoare adăugată; folosim roboţi şi inteligenţa artificială pentru a răspunde cât mai bine nevoilor şi aşteptărilor clienţilor”, explică François Coste. Soluţiile de automatizare RPA fac acum mai eficiente operaţiunile de emitere de poliţe, dar şi în procesele de subscriere, unde Groupama foloseşte roboţi cu inteligenţă artificială pentru a adapta ofertele la nevoile clienţilor.

„Analizăm constant astfel de oportunităţi şi vom continua să lansăm noi produse sau să le îmbunătăţim pe cele actuale, în funcţie de cererea din piaţă sau schimbările în comportamentul clientului. Urmărim tendinţele pieţei şi căutăm să obţinem mereu feedback de la clienţi, discutând permanent în interiorul companiei despre oportunităţi”, răspunde François Coste, întrebat dacă ia în calcul lansarea unor produse noi de asigurare. El spune că percepe o nevoie de calitate crescută în ultimii ani, pe măsură ce clienţii devin tot mai conştienţi de drepturile lor, au o putere de cumpărare mai ridicată şi adoptă cauze sociale. „De fapt, ei cer nu doar calitate, ci şi integritate de la companiile cu care intră în contact, ceea ce ne motivează să fim mai atenţi şi mai prezenţi”, descrie François Coste cerinţele clienţilor în prezent.

În plus, observă că există o cerere de flexibilizare a relaţiei cu ei, având în vedere că mobilitatea persoanelor din România a crescut, nu doar în ceea ce priveşte timpul liber, ci şi la locul de muncă. „Cum vom obţine aceasta? În primul rând, printr-o viteză de reacţie mai bună, care derivă din simplificarea procedurilor, ceea ce am şi făcut şi facem în continuare prin proiecte precum implementarea Salesforce, recunoscuta soluţie de CRM (Customer Relationship Manager), sau parteneriatul cu UiPath pentru automatizarea unor procese. Aşadar, în perioada următoare, privim mai departe de extinderea portofoliului de produse şi servicii, către creşterea agilităţii în relaţia cu clienţii sau oferte personalizate, cu ajutorul inteligenţei artificiale.”

Piaţa românească de asigurări – la 10 ani distanţă de potenţial?

În ceea ce priveşte piaţa de asigurări din România per ansamblu, François Coste spune că aceasta are în continuare potenţial considerabil. Conform datelor ASF citate de executiv, aceasta a crescut cu 4,5% în 2018 şi 7,4% în primul trimestru al acestui an. „Noi suntem încrezători că va continua să se dezvolte, pe măsură ce economia avansează, iar societatea devine mai conştientă de riscurile asociate activităţilor de zi cu zi şi familiară cu produsele de asigurare, ca instrumente de risk management. Evoluţia depinde, totuşi, şi de stabilitatea cadrului fiscal şi legislativ, iar pentru aceasta este esenţială menţinerea unui bun dialog între autorităţi şi mediul privat”, spune CEO-ul Groupama Asigurări.

El notează, ca evoluţii pe piaţa locală, un avans al asigurărilor de persoane fizice, precum cele de sănătate, locuinţă sau călătorie, unde spune că şi Groupama a înregistrat creşteri semnificative în ultimii ani. Potrivit CEO-ului Groupama, înregistrează rezultate foarte bune, peste nivelul pieţei, pe liniile de sănătate, unde au peste 60.000 de asiguraţi, călătorie, Casco, şi locuinţă. „În acelaşi timp, acestea sunt linii facultative, esenţiale pentru dezvoltarea sustenabilă a pieţei, încă dominată de asigurările auto obligatorii (RCA). Aşa cum rezultă şi din informaţiile periodice publicate de ASF, linia RCA în România este nesustenabilă şi frânează dezvoltarea pieţei, prin pierderile pe care le generează, precum şi prin contribuţia la o imagine negativă”, observă Coste.

Incorporarea în produsele de asigurări a celor mai moderne tehnologii de produse devine un punct important în strategia reprezentanţilor pieţei. Groupama Asigurări a introdus tehnologia telematică în premieră pe piaţa de asigurări, în urmă cu doi ani, iar astăzi, sunt mai mulţi asigurători care oferă produse bazate pe tehnologia telematică, – Ceea ce înseamnă că telematica este bine primită de către clienţi, dar şi că tehnologia, în general, va fi tot mai relevantă pentru o dezvoltare durabilă a pieţei“, crede CEO-ul Groupama.

Digitalizarea serviciului cu clienţii sau a proceselor interne este o a treia tendinţă pe care o sesizează François Coste. Din punctul lui de vedere, provocarea va fi găsirea unui echilibru între automatizare şi conexiune umană, astfel încât clienţii să obţină cât mai rapid şi eficient tot ceea ce caută, iar companiile să le ofere o experienţă de calitate acestora. „Singură, tehnologia nu poate înţelege toate nevoile clienţilor, astfel că interacţiunile client-companie faţă în faţă sau la telefon vor rămâne necesare pentru menţinerea unei relaţii de parteneriat. Noi suntem foarte preocupaţi de acest echilibru, pentru că relaţia noastră cu clientul depăşeşte un simplu schimb comercial.”

Vesticii, cel mai asiguraţi europeni

CEO-ul Groupama Asigurări nu contestă diferenţele mari între maturitatea pieţei europene de asigurări şi cea din România, în materie de densitate a asigurărilor şi aportul lor în PIB, dar el afirmă că semnele unei apropieri faţă de structura pieţei de asigurări europene sunt vizibile – în 2017 (21%), 2018 (4%) şi primul trimestru al anului curent (8,75%), asigurările de viaţă au consemnat şi la noi creşteri semnificative la nivel de piaţă, în timp ce interesul consumatorului pentru asigurări continuă să se diversifice. „Preconizăm că şi asigurările de sănătate vor continua să avanseze pe piaţa locală. În acelaşi timp, cred că la nivel european, va creşte cererea pentru produsele care au componentă de investiţii, clienţii fiind tot mai interesaţi de securizarea unui venit prin astfel de instrumente”, previzionează el.

La nivel internaţional, există mari discrepanţe referitoare la modul în care asigurările sunt „consumate” între zone. De exemplu, în timp ce în România, gradul de penetrare a asigurărilor în PIB a fost de 1,13% în 2017, acesta s-a ridicat la nivelul de 8,1% în Germania şi peste 12% în Franţa, potrivit ASF. „Dacă luăm Uniunea Europeană ca întreg, putem spune că asigurările reprezintă o proporţie semnificativă din sectorul financiar, contribuind la creşterea economică şi la stabilitatea financiară. În contrast se află şi componenţa pieţei: în timp ce în România, domină asigurările RCA (35% din totalul primelor brute subscrise anul trecut), în UE, predomină asigurările facultative, cu precădere cele de viaţă (65% din piaţă)”, observă François Coste, citând datele unui raport EIOPA.

Pieţele vest-europene au o penetrare mai mare şi a asigurărilor de sănătate şi locuinţe, care, în ciuda avansului lor recent şi în România, rămân la niveluri joase aici. „Penetrarea asigurărilor de locuinţe rămâne scăzută, la 20%, în special într-o ţară în care ponderea proprietarilor de locuinţe este semnificativă şi reprezintă majoritatea asseturilor unei familii, iar riscurile seismice sau din categoria dezastrelor naturale nu sunt de neignorat”, constată el.

În general, cu cât avansăm înspre vest, cu atât produsele de asigurare au un pool de clienţi mai numeros. „Interesul derivă dintr-un nivel de conştientizare ridicat asupra riscurilor asociate diverselor activităţi şi asupra beneficiilor concrete ale asigurărilor. Este adevărat că şi culturile occidentale pun mai mult accent pe siguranţă, precauţie, dar şi pe informare.”

Franţa, ţara-mamă a Groupama, de exemplu, este una dintre cele mai dezvoltate pieţe de asigurări, ocupând locul cinci la nivel mondial în funcţie de volumul primelor, cu un volum brut de 210 miliarde de euro. François Coste explică, citând datele Fédération Française de l’Assurance (FFA), federaţia franceză de asigurări, că după Brexit, Franţa va fi cea mai mare piaţă de asigurări din Europa. Acolo, locuitorii sunt obligaţi din punct de vedere legal să îşi asigure sănătatea („les mutuelles”), vehiculele şi locuinţele, indiferent că sunt închiriate sau deţinute, cât şi să aibă asigurare de răspundere civilă. De asemenea, copiii de vârstă şcolară trebuie să fie acoperiţi. Prin contrast, în România sunt obligatorii din punct de vedere legal doar asigurările auto RCA şi cele de locuinţă PAD.

Care este aportul adus de industria asigurărilor la economia României?

Serviciile, în general, au avut un aport de 0,6% la creşterea PIB din primul trimestru al anului şi sunt printre ramurile care de regulă contribuie la avansul economiei. Iar industria asigurărilor contribuie în sine la această creştere, deşi timid, cu o rată de penetrare în PIB de doar 1,13% în 2017, în scădere faţă de anul precedent, din cauza creşterii mai rapide a PIB-ului faţă de majorarea înregistrată de sectorul asigurărilor, potrivit observaţiilor lui François Coste, care citează datele ASF. El subliniază că o piaţă a asigurărilor matură joacă un rol esenţial în economie: asigură continuitatea activităţii clienţilor, atunci când în viaţa lor apar evenimente neprevăzute, are mulţi angajaţi – Groupama fiind exemplul cel mai concludent, compania fiind cel mai mare angajator din piaţa de asigurări –, are un rol preventiv şi curativ în sănătate, asigurând continuitatea forţei de muncă, şi nu în ultimul rând are un rol important în investiţii. „În România, industria asigurărilor are încă o contribuţie sub potenţial la avansul economic, dar piaţa face paşi importanţi către maturizare şi cred că, în următorii ani, va fi tot mai relevantă în contextul economic naţional”, descrie François Coste perspectivele de dezvoltare a pieţei.

În cât timp îşi va atinge potenţialul piaţa locală a asigurărilor? „Este greu de preconizat, dar cred că, urmând trendul de creştere din ultimii ani, piaţa locală de asigurări ar putea să îşi atingă potenţialul în 10 ani”, răspunde CEO-ul Groupama Asigurări. Însă, adaugă el, există şi mulţi factori care ar putea încetini avansul, printre care cel mai important se referă la stabilitatea de natură legislativă, fiscală şi chiar politică, dar şi măsura în care autorităţile menţin un dialog constructiv cu principalii actori din domeniu. „Jucătorii din piaţă îşi vor putea preconiza evoluţia business-urilor şi lua decizii bune din punct de vedere antreprenorial doar dacă cele menţionate sunt asigurate”, subliniază el.

Un alt factor important în evoluţia pieţei de asigurări este nivelul de conştientizare a populaţiei cu privire la produsele de asigurare ca instrumente de risk management, care rămâne la un nivel scăzut. „De fapt, conştientizarea deplină, aş sublinia, pentru că, de exemplu, în timp ce 80% dintre români ştiu că asigurările de locuinţe împotriva dezastrelor naturale sunt obligatorii, mai puţin de unu din cinci a încheiat o poliţă de asigurare obligatorie a locuinţelor, conform unui studiu realizat de IRES anul trecut. Persistă, deci, o mentalitate colectivă care nu percepe riscul, care ştie câte ceva despre reglementări, dar nu le procesează, ci le ia ca pe încă un rând de obligaţii care se pot ocoli. O conştientizare deplină, la scară largă, va fi înspre beneficiul întregii societăţi.”

Noul angajat din asigurări: mai informat şi mai echilibrat

Groupama Asigurări este cel mai mare angajator din piaţă, cu aproximativ 1.500 de angajaţi şi 700 de agenţi, care lucrează într-o reţea comercială de 119 de agenţii şi puncte de lucru pe întreg teritoriul ţării. „Colectivul mare de angajaţi reprezintă un angajament social puternic şi una dintre dovezile faptului că grupul Groupama vede mult potenţial în România”, spune Coste, care subliniază că şi piaţa muncii s-a schimbat semnificativ în cei 10 ani de când compania a intrat pe piaţa locală. „Noul angajat este mai bine informat, mai conectat cu ce se întâmplă în jurul său, îşi delimitează bine spaţiul personal şi timpul liber şi este motivat mai degrabă de perspective de dezvoltare decât de salariu. Mai mult, anumite cauze sociale sunt importante pentru el, aşa că se implică în iniţiative de CSR şi se simte limitat de rutina zilelor de muncă, astfel că este interesat de iniţiative interne de engagement”, spune el. Admite că şi cerinţele angajatorilor de la noii de angajaţi au evoluat: „Întotdeauna am căutat un parteneriat corect cu ei. Suntem conştienţi de faptul că angajaţii ne oferă timpul lor şi ne pun la dispoziţie abilităţile lor, dar, în aceeaşi măsură, şi că noi avem responsabilitatea de a le oferi un pachet de beneficii cât mai atrăgător, pe lângă salariul de bază, de a-i integra în colectiv, de a le oferi oportunităţi de dezvoltare şi mobilitate profesională sau un echilibru între muncă şi viaţa personală”.

Compania desfăşoară iniţiative de engagement al angajaţilor, de la programe de dezvoltare profesională şi management al talentelor, la programe prin care promovează un stil de viaţă sănătos. De altfel, Groupama Asigurări este singurul asigurător din piaţa locală care a primit certificarea Angajator de Top, timp de doi ani consecutiv, din partea Top Employer Institute din Olanda, cea mai prestigioasă instituţie din domeni (certificarea se bazează pe un proces riguros de evaluare a practicilor, proceselor şi politicilor de resurse umane ale angajatorilor din întreaga lume).

Care este rolul pieţei româneşti pe harta grupului din care Groupama Asigurări face parte? CEO-ul Groupama Asigurări adaugă că piaţa din România şi potenţialul său sunt foarte importante pentru grupul Groupama, dovadă fiind prezenţa aici: „Având o experienţă internaţională de peste 100 de ani, în 10 ţări din Europa, Africa şi Asia, Groupama se uită atent la posibilităţile din fiecare piaţă în care este prezentă şi îşi bazează deciziile de business pe analize aprofundate. Simpla prezenţă în România, unde are un colectiv de angajaţi atât de numeros dar şi parteneriate durabile şi proiecte de amploare, confirmă faptul că Groupama crede în evoluţia pozitivă a pieţei locale.”

În plus, argumentează el, dezvoltarea liniilor facultative, îndeosebi viaţă şi sănătate, confirmă faptul că piaţa de asigurări din România se maturizează. „Şi exact acest proces de maturizare este o sursă de potenţial pentru noi, pentru că promite un interes crescând din partea clienţilor faţă de produsele de asigurare. Nu întâmplător noi am înregistrat rezultate foarte bune pe liniile facultative, precum cele de sănătate, călătorie, Casco, locuinţă, răspundere civilă sau călătorie.” Nu în ultimul rând, sesizează el, „românii sunt din ce în ce mai interesaţi de produse de asigurare şi suntem de părere că tendinţa va fi de aliniere treptată la structura pieţei europene, dominată de asigurările de viaţă şi cu un grad mai mare de penetrare în PIB”.

Carte de vizită

• François Coste a condus afaceri pe trei continente (Europa, Asia şi Africa) şi şi-a petrecut cea mai mare parte a carierei în afara ţării de origine.

• Este director general al companiei Groupama Asigurări din 2012, după o experienţă de carieră de aproape trei decenii în companii precum Michelin (1982-1999) şi AXA.

• De-a lungul carierei a ocupat poziţii ca director financiar, director IT şi director regional de operaţiuni.

Citeşte pe zf.ro

Citeşte pe alephnews.ro

Citeşte pe fanatik.ro

Citeşte pe smartradio.ro

Citeşte pe comedymall.ro

Citeşte pe MonitorulJustitiei.ro