Un cocteil exploziv: băncile se refac cu întârziere după criză, riscul ca necazurile lor să lovească din nou în economia creşte

Conjunctura tensionată de pe piaţa bancară europeană, moştenirea unor găuri negre lăsate să se adâncească şi problemele mai noi din Europa de Est au aprins iarăşi în mediile financiare discuţiile despre întârzierea cu care băncile se refac după criză şi despre riscul ca necazurile lor să lovească din nou în economiile estice.

ANUNŢUL ŞEFULUI ERSTE, ANDREAS TREICHL, CĂ GRUPUL SE AŞTEAPTĂ ÎN ACEST AN LA O PIERDERE DE 1,4-1,6 MLD. EURO DIN CAUZA CREŞTERII PROVIZIOANELOR DIN UNGARIA ŞI ROMÂNIA DE LA 1,7 LA LA 2,4 MLD. EURO, A DECLANŞAT INSTANTANEU UN MIC LANŢ DE CULPABILIZĂRI. În cazul României, Treichl a acuzat BNR, care relativ recent a recomandat băncilor un plan de măsuri pentru grăbirea reducerii până în toamnă a creditelor neperformante de la peste 22% până la 16%, ceea ce în cazul BCR ar însemna curăţarea bilanţului de credite moarte de până la 800 mil. euro, un sfert din nivelul de la finele lui 2013.

În replică, Nicolae Cinteză, şeful supravegherii BNR, a amintit că numai băncile care nu şi-au făcut la timp provizioane conform IFRS trebuie să facă abia acum provizioane suplimentare. În cazul Ungariei, unde parlamentul tocmai a obligat băncile să restituie clienţilor comisioane şi dobânzi rezultate din modificarea în ultimii ani a unor contracte de credit, operaţiune care va costa băncile cca 2-3 mld. euro, Treichl a acuzat Budapesta că practică o politică de tip „mulgem vaca atâta cât putem, doar că nu o tăiem“. Agenţia Fitch a prevestit pierderi pentru băncile din ţară şi a anunţat că le va revizui ratingurile în funcţie de capacitatea grupurilor-mamă din Vest de a le susţine cu capital suplimentar.

Faptul că atât acţiunile Erste Group, cât şi cele ale Raiffeisen Bank International, apoi şi ale altor bănci europene au scăzut la burse zile în şir după anunţul lui Treichl se explică însă printr-o conjunctură mai largă. De altfel, Raiffeisen a anunţat că se aşteaptă în continuare la profit în România, la fel ca şi anul trecut, iar pe marginea noii legi ungureşti n-a comentat decât că se aşteaptă la costuri de 120-160 mil. euro, mai mici decât ale OTP (aproape 400 mil. euro) sau Erste (300 mil. euro).

Pieţele financiare ştiu însă că pentru băncile din zona euro e un moment cum nu se poate mai prost, din cel puţin patru motive. În această perioadă are loc testul de soliditate financiară organizat de Autoritatea Bancară Europeană şi pentru care băncile s-au pregătit din greu în ultimul an cu majorări de capital (Raiffeisen, de pildă, a atras 2,8 mld. euro, Erste 660 mil. euro), SUA derulează ancheta asupra încălcărilor legislaţiei contra spălării de bani (după ce BNP Paribas a acceptat să plătească daune de aproape 9 mld. dolari, ancheta s-a extins şi la Commerzbank, Deutsche Bank, UniCredit, SocGen şi Credit Agricole), iar conflictul din Ucraina afectează afacerile băncilor (Raiffeisen şi-a majorat provizioanele la peste 280 mil. euro în Ucraina, ţară unde în T1 a avut o pierdere de 24 mil. euro).

În fine, dar deloc în cele din urmă, în ultimele zile a avut loc tranşarea crizei de la Hypo Alpe Adria, o veche gaură neagră a sistemului bancar austriac, preluată în 2009 de stat şi în care statul nu mai e dispus să mai injecteze bani. În loc să-i rezolve situaţia lăsând-o să intre în insolvenţă, guvernul de la Viena a decis acum să impună pierderi de 890 mil. euro deţinătorilor de obligaţiuni fără prioritate la plată, dar garantate de stat. Soluţia aplicată, în premieră europeană, la Hypo Alpe Adria a determinat atât Moody’s, cât şi Standard & Poor’s să coboare, respectiv să pună sub observaţie ratingurile mai multor bănci austriece, între care şi Erste şi Raiffeisen, în esenţă cu argumentul că statul austriac sfidează drepturile creditorilor băncilor, din moment ce nu-şi mai onorează propriile garanţii, astfel încât dacă o altă bancă din Austria ar avea nevoie de ajutor în ţară sau în străinătate, statul ar putea reacţiona la fel. Şi ne amintim că în 2009, statul a ajutat cu bani toate marile bănci austriece. Aşa se explică tensiunea de la burse concentrată pe acţiunile băncilor europene şi austriece în particular.

Dincolo de acest cocteil exploziv la scară europeană rămân problemele reclamate de bănci în fiecare ţară. Andreas Treichl, şeful Erste, a fost întrebat de ziarul austriac Kurier cum se face că dacă România a ajuns să aştepte o creştere economică de peste 3%, mai mare decât în Vest, grupul încă mai are probleme cu neperformantele. Treichl a răspuns: „Am cumpărat BCR de la stat, deci o mare parte din debitori sunt autorităţi şi companii cu activitate locală, care nu au profitat din export.

Suntem şi o bancă de retail, iar în acest segment creşterea creditelor e destul de mică“. Trecând graniţa, avem de-a face cu cazul unic în zonă al Ungariei: guvernul lui Viktor Orban a impus începând din 2010 o taxă suplimentară pe profiturile băncilor, apoi în 2011 le-a permis ungurilor să-şi achite anticipat creditele sub preţul pieţei, contribuind astfel la pierderile sectorului bancar, din 2013 a introdus taxa pe tranzacţii financiare, iar acum va introduce şi conversia în forinţi a creditelor în valută. Unii s-au întrebat de ce guvernele din România n-au avut şi ele curaj să facă la fel sau de ce nu li s-a permis de către creditorii externi. O explicaţie a oferit-o în 2011 Valentin Lazea, economistul-şef al BNR, când spunea că România atrăsese până atunci un total al investiţiilor străine de 3.270 de dolari pe cap de locuitor, în timp ce Ungaria a atras 26.460 de dolari pe cap de locuitor „în toţi anii aceia când noi ne întrebam dacă e bine sau nu să tăiem coada câinelui“, subliniind că atitudinea investitorilor străini faţă de o ţară depinde de implicarea în economie pe care o au de protejat la momentul respectiv.

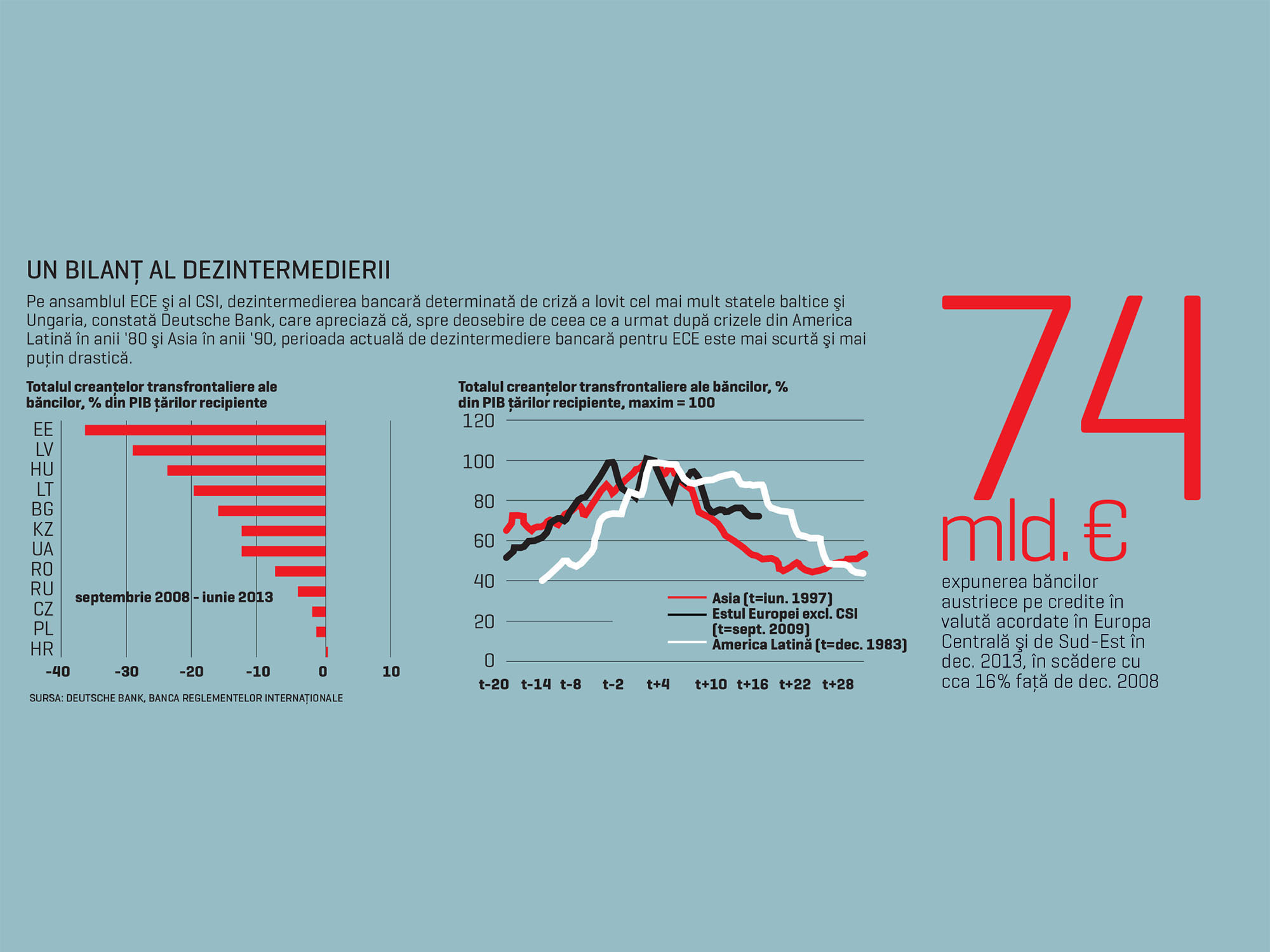

Într-o analiză despre Europa Centrală şi de Est, Deutsche Bank constata că dezintermedierea bancară a lovit cel mai mult din 2008 până în iunie 2013 statele baltice şi Ungaria; dacă în cazul Ungariei aceasta se explică prin măsurile luate de guvern contra băncilor, în cazul balticilor se explică prin dominaţia băncilor nordice, neincluse în acordul de la Viena de menţinere a expunerii în ECE, încheiat sub auspiciile UE-FMI de către băncile din Austria, Grecia şi Italia cu cea mai mare pondere în sistemele bancare din Est. În România, creditorii austrieci şi-au redus expunerea numai cu 2 mld. euro anual începând din 2010, până la aproape 26 mld. euro în dec. 2013. Iar de aici încolo, drumul Vestului se desparte de cel al Estului: ceea ce pentru băncile occidentale e o reuşită, faptul că au reuşit să se descotorosească de nişte active fragile pe care nu mai au bani să le susţină, pentru ţările estice e un coşmar.

„Dezintermedierea din ECE continuă, dar ritmul ei s-a redus considerabil“, afirmă analiştii de la Deutsche Bank, notând însă că „ponderea creditelor neperformante rămâne ridicată în majoritatea ţărilor şi chiar continuă să crească în Ungaria, Croaţia şi România, iar cum legislaţia bancară se ameliorează lent, e de aşteptat ca neperformantele să rămână o frână a creditării în 2014“. Dar asta nu e totul: „Dacă acum băncile din ECE se bazează mai mult pe finanţări atrase local şi nu de la grupurile-mamă, rămâne de văzut dacă aceste finanţări vor fi de ajuns atunci când cererea de credit o să-şi revină“.

Citeşte pe zf.ro

Citeşte pe alephnews.ro

Citeşte pe smartradio.ro

Citeşte pe comedymall.ro

Citeşte pe MediaFLUX.ro

Citeşte pe MonitorulJustitiei.ro

Citeşte pe zf.ro