Vlad Ghinescu, CEO Capidava Financial: „Dacă am reuşit în România, putem să ne extindem şi în afară”

- proiect susţinut de Capidava Financial -

După mai mulţi ani în care a lucrat ca angajat în domeniul consultanţei fiscale, al asigurărilor şi al transportului de marfă, Vlad Ghinescu a văzut o oportunitate antreprenorială pe o nişă puţin dezvoltată pe piaţa locală: seagmentul acordării de instrumente de garantare. În doar trei ani, compania înfiinţată de el şi câţiva asociaţi a ajuns la venituri de 35 de milioane de lei şi ţinteşte statutul de jucător internaţional. Cum se dezvoltă o afacere care are la bază încrederea?

„Capidava Financial a fost înfiinţată ca răspuns la cererea de pe piaţa asigurărilor de a avea un nou tip de jucător pentru sectorul de asigurare a riscurilor garanţiilor”, descrie Vlad Ghinescu, board member şi CEO Capidava Financial, raţiunea din spatele lansării unei companii în industria financiar-bancară. El, alături de câţiva prieteni, au înfiinţat compania la începutul anului 2018 orientând-o încă de la început pe emiterea de instrumente de garantare – respectiv scrisori de garanţie.

Acestea sunt asimilate scrisorilor de garanţie bancară sau poliţelor de asigurare. „Orice tranzacţie poate fi garantată printr-o astfel de scrisoare, indiferent dacă părţile din contract sunt firme private sau firme ce au ca acţionar statul român parţial sau în totalitate”, descrie Vlad Ghinescu specificul activităţii pe care s-au axat. Spre exemplu, scrisorile lor pot fi folosite pentru participarea la licitaţii, pentru asigurarea bunei execuţii în cadrul contractelor, asigurarea bunei plăţi, asigurarea returului avansului contractual sau pot fi utilizate pentru asigurarea garanţiilor necesare în cadrul instituirii eşalonărilor cu ANAF, DITL etc.

„Spectrul de utilizare a scrisorilor noastre este unul foarte larg, avem clienţi români care au utilizat scrisorile noastre de garanţie în relaţia cu partenerii externi”, punctează el.

„Spectrul de utilizare a scrisorilor noastre este unul foarte larg, avem clienţi români care au utilizat scrisorile noastre de garanţie în relaţia cu partenerii externi”, punctează el.

Capidava Financial a reuşit să intre pe această nişă rapid şi a încheiat contracte de colaborare cu mai mulţi brokeri din piaţa autohtonă, înregistrând astfel o creştere constantă a cifrei de afaceri: dacă în 2018, aceasta nu depăşea pragul de 3 milioane de lei, în 2020 estimau afaceri de peste 35 de milioane de lei. Ambiţiile lor însă sunt mai mari şi ţintesc expansiunea la nivel internaţional: la finalul anului trecut, au deschis o reprezentanţă în Chişinău, Republica Moldova, iar în cursul primului trimestru al acestui an vor deschide o reprezentanţă şi la Milano, Italia.

„În viitorul apropiat, dorim să ne extindem aria de servicii prin introducerea altor servicii financiare, pe care le vom prezenta ulterior”, descrie Ghinescu alte obiective fixate pentru perioada următoare.

În ceea ce priveşte profilul clienţilor, Vlad Ghinescu spune că aceştia provin din aproape toate domeniile economice existente în acest moment pe piaţa din România, fie că vorbim despre firme de construcţii, firme de transport marfă, firme care activează în domeniul HoReCa etc. În anul 2020 au avut peste 700 de clienţi care au accesat produsele lor.

„Serviciile noastre pot fi utile în orice domeniu de activitate, diferenţierea în cadrul departamentului de risc al Capidava Financial nu se face în funcţie de domeniul de activitate, ci doar în funcţie de bonitatea clientului, de comportamentul fiscal al acestuia, de procesele juridice în care este implicat etc.”, spune Ghinescu.

Adaugă că şi-au propus să fie mai flexibili decât o bancă sau o societate de asigurări în momentul analizării unui client. „În cazul în care constatăm anumite probleme, vom discuta aceste aspect cu clientul, iar dacă justificarea pe care acesta o oferă ne asigură un anumit grad de confort, vom trece peste analiza matricială a clientului şi îl vom oferta”, adaugă el.

Pentru emiterea intrumentelor de garantare, Capidava Financial percepe o primă de emitere, iar aceasta se calculează în x%/an din suma garantată.

„Nivelul primelor de emitere diferă de la client la client, în funcţie de bonitatea acestuia, de structura de contragaranţii pe care o poate aduce şi de tipul riscului pe care Capidava Financial îl garantează. Aşadar, nu putem oferi o primă standard de emitere pentru fiecare tip de garanţie în parte, dar ce putem spune este că mereu încercăm să aducem un beneficiu clientului din punctul de vedere al costurilor şi, astfel, primele de emitere ofertate de compania noastră sunt extrem de competitive.”

De altfel, pentru a se diferenţia mizează pe faptul că primele de emitere pe care le ofertează sunt în cele mai multe cazuri sub primele oferite de firmele de asigurări sau de bănci, cât şi prin adaptabilitate în faţa oricărei cerinţe ce poate apărea atât din partea clientului, cât şi din partea beneficiarului.

„De asemenea, structura contragaranţiilor pe care le solicităm este gândită astfel încât să nu încurce clientul (prin înregistrarea ipotecilor asupra activelor, etc.) sau să blocheze relaţiile pe care le are cu diverşi finanţatori”, explică Vlad Ghinescu. „Scopul nostru este de a asigura buna desfăşurare a contractelor comerciale şi comportamentul corect din punct de vedere economic al tuturor părţilor implicate”, spune el. De aceea, pentru a putea avea o imagine clară asupra tuturor aspectelor financiare ale unui contract şi pentru a putea gestiona o potenţială despăgubire în cele mai bune condiţii pentru ambele părţi implicate, spune că preferă să emită toate instrumentele de garantare (garanţie participare licitaţie, garanţie retur avans, garanţie bună execuţie şi mentenanţă).

În ceea ce priveşte structura organizatorică a companiei, Vlad Ghinescu explică că aceasta este similară cu a unei companii de asigurări, fiind formată dintr-un director comercial, un director de departament de subscriere, un director de departament de risc, un director de protecţie internă, un director financiar şi un director general.

Modul lor de lucru este similar cu al unei societăţi de asigurare sau al unei bănci: departamentul comercial identifică noii clienţi sau preia solicitările venite prin brokeri şi le trimite către departamentul de risc. Acesta analizează solicitarea clientului şi emite un aviz pozitiv sau negativ. Ulterior, rezultatul acestei analize este transmis înapoi către departamentul comercial. Acesta din urmă stabileşte prima de emitere şi condiţiile transmiţându-le către client/broker. După acceptarea ofertei, departamentul de subscriere preia solicitarea şi eliberează draftul scrisorii, condiţiile de garantare şi decontul.

În cadrul echipei Capidava Financial lucrează 15 persoane, un număr care a rămas constant de-a lungul celor trei ani de funcţionare. Vlad Ghinescu spune că angajaţii care lucrează la Capidava Financial trebuie să aibă capacitatea de a se adapta oricăror solicitări sau condiţii impuse de client sau beneficiar, trebuie să aibă capacitatea de a înţelege nevoile clientului şi de a identifica cea mai eficientă soluţie pentru toate părţile implicate. „Fiecare din colegii mei, cu siguranţă pot identifica soluţii pentru orice solicitare venită din mediul de afaceri.”

Cât despre funcţia sa, el spune: „Rolul de CEO al Capidava Financial este un rol plin de responsabilităţi. Domeniul financiar în care activăm este un domeniu extrem de bine legiferat şi monitorizat, astfel încât niciun pas greşit nu este permis”.

Vlad Ghinescu a urmat cursurile Academiei de Studii Economice din Bucureşti, Facultatea de Relaţii Economice Internaţionale. A decis să aplice ceea ce învăţase chiar după primul an de facultate şi a reuşit să obţină un internship neplătit, în domeniul consultanţei fiscale, la PricewaterhouseCoopers. Internshipul s-a transformat într-o propunere de colaborare part time care a durat mai bine de doi ani. A decis apoi să continue pe linia consultanţei fiscale şi s-a angajat la Ţuca Zbârcea & Asociaţii TAX, unde a rămas în jur de trei ani şi jumătate. „În paralel cu jobul de consultanţă fiscală am reuşit, alături de un prieten, să obţinem o franciză de la un broker local şi aşa am început să activez şi în domeniul asigurărilor”, descrie el următorul pas din carieră. De la Ţuca Zbârcea şi Asociaţii TAX a plecat după ce a primit o nouă provocare din punct de vedere profesional, spune el, din partea Transferoviar Grup SA (acesta fiind un grup de firme ce prestează servicii de transport marfă şi călători pe cale ferată, precum şi producţie/reparare material rulant), unde a evoluat până în rolul de director comercial şi membru al consiliului de administraţie în cadrul fabricii de material rulant Remarul 16 februarie S.A. din Cluj.

„În paralel, am continuat să dezvolt franciza de brokeraj, prin intermediul căreia am ajuns să îmi cunosc actualii parteneri de afaceri, Alexandru Floroiu şi George Niculae, alături de care am pus bazele Capidava Financial.”

Foto de la stânga la dreapta: Mihai Buga, Robert Mihai, Marilena Chira, Daiana Mihai, Oana Albu, Vlad Ghinescu şi Robert Ganfaleanu

A lucrat în cadrul grupului Transferoviar timp de patru ani, „perioadă în care m-am dezvoltat foarte mult din punct de vedere profesional”, spune el, apoi a decis să se dedice în totalitate ramurii de business proaspăt înfiinţate la acel moment – Capidava Financial.

„Privind acum în urmă, pot spune că cei aproximativ 6 ani de consultanţă fiscală au fost extrem de utili pentru dezvoltarea Capidava Financial, datorită faptului că în această perioadă am reuşit să studiez modele de business din foarte multe domenii. Am reuşit să am o imagine de ansamblu despre ceea ce înseamnă fiecare industrie în parte, ce particularităţi are şi aşa mai departe. Experienţă care în acest moment mă ajută să dezvolt produse dedicate pentru fiecare client în parte, să îi înţeleg nevoile şi, mai mult, să pot anticipa dezvoltarea ulterioară a respectivului business”, îşi descrie Vlad Ghinescu parcursul profesional de până acum. Din rândul particularităţilor acestuia enumeră adaptarea constantă la cerinţele mediului de afaceri, precum şi adaptarea constantă şi în ceea ce priveşte legislaţia în continuă dezvoltare.

Ce urmează?

„Legat de planurile mele de viitor, pot spune doar că în acest moment îmi doresc să continuu să dezvolt Capidava Financial atât pe plan local, cât şi pe plan internaţional. Trebuie să ne consolidăm poziţia în piaţă şi să reuşim să creştem indiferent de condiţiile economice actuale.”

Când vine vorba despre provocări, spune că cele mai mari provocări din cariera sa şi din scurta istorie a companiei se leagă de anul pandemiei: „Am reuşit să ne păstrăm poziţia în piaţă în anul 2020, an în care am văzut cu toţii ce efecte dezastruoase poate avea o pandemie din punct de vedere economic şi nu numai. Astfel, ne-am văzut în postura în care nu numai că a trebuit să ne consolidăm poziţia în piaţă, dar a trebuit să venim în sprijinul clienţilor noştri prin acordarea anumitor facilităţi (spre exemplu, înlesniri la plata primei de emitere, acordarea de prelungiri ale scrisorilor de garanţie emise etc.).

În pofida acestor condiţii neprielnice din punct de vedere economic, şi-au atins obiectivele şi au înregistrat o creştere a cifrei de afaceri de aproximativ 15%.

În pofida acestor condiţii neprielnice din punct de vedere economic, şi-au atins obiectivele şi au înregistrat o creştere a cifrei de afaceri de aproximativ 15%.

„Principala problemă a ecosistemului antreprenorial românesc este reprezentată de pandemia de COVID-19. Din cauza acestei epidemii, mediul de afaceri nu mai poate avea nici un fel de predictibilitate sau trasabilitate, regulile jocului schimbându-se de la o zi la alta. Măsurile legislative apar şi ele peste noapte şi au un impact major asupra mediului de afaceri.”

Astfel, el este de părere că vor supravieţui doar cei care au puterea să se adapteze din mers la noile reguli şi vor fi cazuri în care vor avea o evoluţie semnificativă a cifrei de afaceri în această perioadă. „Din păcate, cei care nu pot să se adapteze vor fi nevoiţi să îşi declare falimentul”, crede Ghinescu.

„Trăim momente unice, neavând un precedent sau un manual cu instrucţiuni, nimeni nu ştie cu certitudine care sunt măsurile care să asigure ieşirea din acest impas. Ecosistemul antreprenorial se va confrunta cu provocări şi obstacole din ce în ce mai mari în perioada care urmează.”

În contextul pandemiei s-au aliniat şi ei instituţiilor financiar-bancare care au anunţat soluţii pentru clienţi: „Am avut şi noi situaţii în care am ofertat plata primei de emitere în rate lunare, atât timp cât acest lucru a fost posibil conform legislaţiei în vigoare. Vom încerca în continuare să identificăm soluţii pentru a veni în întâmpinarea clienţilor, având în vedere dificultăţile economice prin care trecem din cauza pandemiei de COVID-19.”

IFN-urile câştigă teren în rândul companiilor

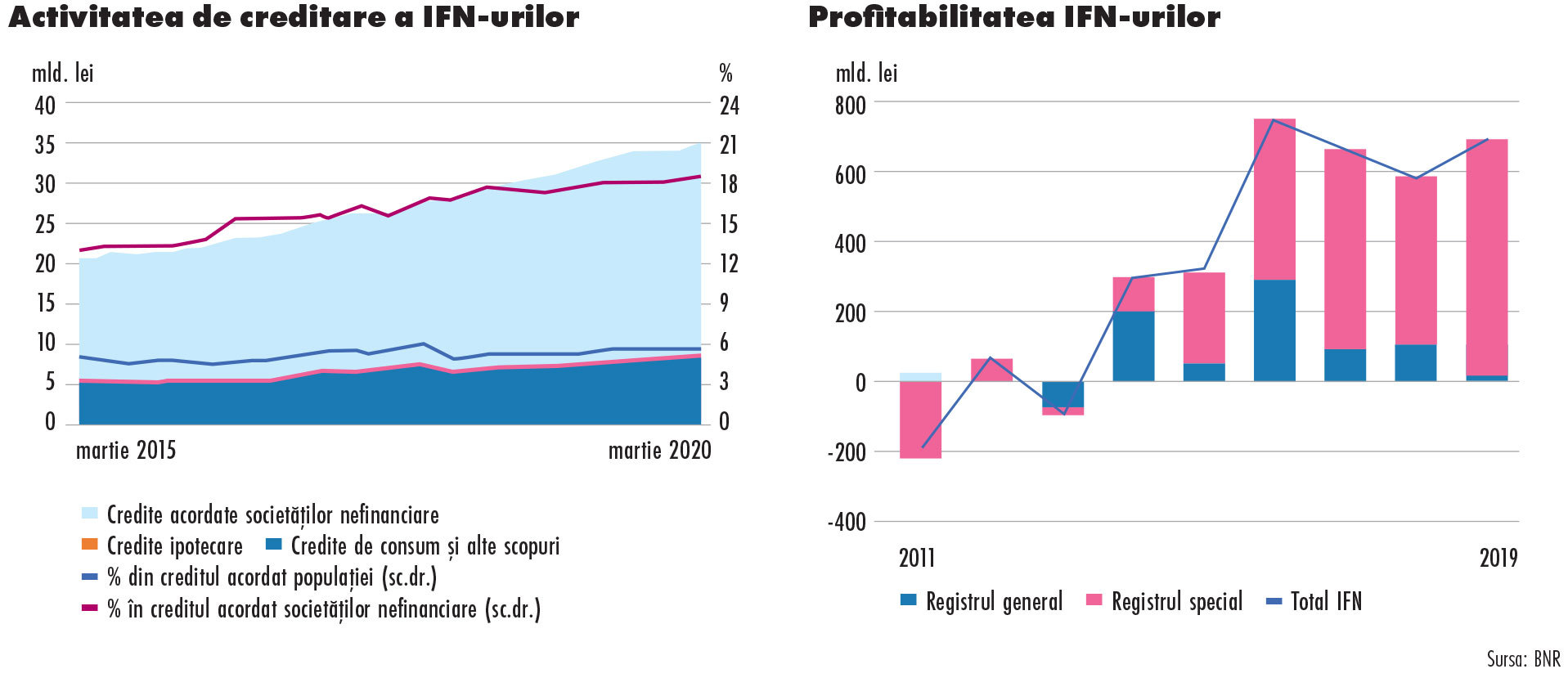

În termeni relativi, creditarea companiilor şi a populaţiei de către IFN-uri a înregistrat un avans mai pronunţat decât cel consemnat la nivelul instituţiilor de credit, în contextul în care IFN-urile practică rate de dobândă mai ridicate şi pe fondul înăspririi din ultimii ani a cadrului de reglementare şi supraveghere a IFN-urilor. Structura stocului total de împrumuturi acordate gospodăriilor populaţiei şi firmelor s-a modificat uşor la finele lunii martie 2020, comparativ cu aceeaşi perioadă a anului anterior (la sfârşitul lunii martie 2020, 11,7 la sută din stocul total de credite erau deţinute de IFN, faţă de 11,4 la sută la finele lunii martie 2019). Defalcat pe tipuri de debitori, IFN-urile deţin 5,4 la sută din stocul de credite aferent populaţiei, în timp ce ponderea creditării de la IFN-uri în cazul companiilor este semnificativ mai mare (18,3 la sută, martie 2020).

Iar când vine vorba despre provocări în general pe nişa lor de activitate, acestea se leagă mai ales de stigmatul de neîncredere cu care sunt asociate deseori IFN-urile. Vlad Ghinescu consideră că acesta au fost generate de instituţiile care au acordat credite de nevoi personale. Chiar dacă firma este autorizată de Banca Naţională a României să acorde credite persoanelor juridice, până în prezent nu au vrut să acceseze această linie de business, axându-se pe instrumentele de garantare, tocmai din cauza felului în care acestea sunt percepute.

„Consider că IFN-urile au dobândit un stigmat de neîncredere din cauza acelora care au acordat credite de nevoi personale cu dobânzi astronomice urmărind practic executarea silită a clientului. Pentru aceste IFN-uri, scopul final nu era rambursarea integrală a împrumutului şi încasarea dobânzilor, ci executarea silită a contragaranţiilor aduse de client, în cele mai multe cazuri acestea constând în propriile imobile. În momentul în care un client îşi pierde apartamentul în care locuia pentru un împrumut de 20.000 – 40.000 de lei, imaginea IFN-urilor are de suferit.”

„Consider că IFN-urile au dobândit un stigmat de neîncredere din cauza acelora care au acordat credite de nevoi personale cu dobânzi astronomice urmărind practic executarea silită a clientului. Pentru aceste IFN-uri, scopul final nu era rambursarea integrală a împrumutului şi încasarea dobânzilor, ci executarea silită a contragaranţiilor aduse de client, în cele mai multe cazuri acestea constând în propriile imobile. În momentul în care un client îşi pierde apartamentul în care locuia pentru un împrumut de 20.000 – 40.000 de lei, imaginea IFN-urilor are de suferit.”

De altfel, provocările legate de dezvoltarea businessului cu care s-au confruntat au fost în primul rând de imagine. „Am avut destule cazuri în care la început clienţii refuzau orice dialog în momentul în care auzeau cuvântul IFN. A trebuit să avem foarte multe discuţii cu clienţii şi să le explicăm care este filosofia noastră de afaceri pentru a le putea câştiga uşor-uşor încrederea. După trei ani de activitate, putem spune că am reuşit să facem progrese semnificative în acest sens, iar clienţii apelează în mod constant şi recurent la serviciile noastre.”

O altă problemă de ordin practic a fost şi reticenţa beneficiarilor, în special a entităţilor de stat cu privire la seriozitatea şi bonitatea lor. „Am reuşit să depăşim şi acest impediment, în special prin plata la timp a solicitărilor de la executare şi printr-un dialog constant şi foarte deschis cu fiecare beneficiar în parte.”

Totuşi, motivul pentru care ei au decis să evite acordarea de credite şi să se axeze pe sectorul emiterilor de instrumente de garantare se leagă tocmai de acest stigmat de care fuge toată lumea.

„Din punctul meu de vedere, această piaţă va creşte constant, mediul de afaceri românesc devine din ce în ce mai sofisticat şi se va inspira din ce în ce mai mult din modul de lucru practicat în afara ţării. Astfel, fiecare beneficiar al unui contract cred că va dori să îşi garanteze toate riscurile ce pot apărea şi astfel cererea pentru instrumentele oferite de noi va creşte constant”, descrie el perspectivele de evoluţie a pieţei instrumentelor de garantare în continuare.

Pentru anul acesta, şi-au propus expansiunea, atât pe plan local, cât şi internaţional. „După înfiinţarea reprezentanţei în Milano, vom căuta să mai deschidem încă două sau trei reprezentanţe în alte ţări. De asemenea, vom continua să ne consolidăm poziţia pe plan local şi să venim în întâmpinarea clienţilor noştri cu soluţii eficiente pentru problemele pe care le întâmpină.”

Pe termen lung, planurile lor sunt chiar mai ambiţioase de atât: „Capidava Financial doreşte să îşi extindă reţeaua la nivel global şi să aducem noi servicii financiare în portofoliul nostru. Vom targeta sectorul de leasinguri operaţionale, internet banking şi emiterea/tranzacţionarea de monedă electronică”.

Urmărește Business Magazin

Citeşte pe zf.ro

Citeşte pe mediafax.ro

Citeşte pe smartradio.ro

Citeşte pe comedymall.ro

Citeşte pe prosport.ro

Citeşte pe Gandul.ro

Citeşte pe MediaFLUX.ro

Citeşte pe MonitorulJustitiei.ro

Citeşte pe zf.ro