Ghid de criză

Evenimentele ultimilor ani au venit ca o avalanşă asupra economiilor interna'ionale, generând o serie de schimbări profunde în comportamentul de consum al clienţilor, în operaţiunile companiilor, în măsurile guvernelor. Pe mulţi însă, vremurile de incertitudine economică îi prind nepregătiţi, iar românii nu stau deloc bine la capitolul „educaţie financiară”. Am vorbit aşadar cu câţiva specialişti din industria financiară, pentru a afla ce măsuri pot lua companiile şi „oamenii de rând” deopotrivă, pentru a supravieţui în vremuri tulburi.

„Este foarte probabil să avem o recesiune tehnică în România în următoarea perioadă, în trimestrul IV/2022 şi trimestrul I/2023, sau trimestrul I şi trimestrul II/2023. Clar, economia va încetini, va încetini semnificativ ca şi creştere economică. Anul viitor, prin urmare, cererea va fi influenţată, în sensul că va creşte consumul pe parcursul anului, dar cu o rată mult mai mică decât ce s-a întâmplat în acest an. În acest an au fost şi rezerve făcute în pandemie, care au fost cheltuite în primele două trimestre ale anului, în contextul anticipaţiilor de majorare a preţurilor, însă aceste rezerve acum nu mai sunt disponibile. Deci probabil pot fi companii care se vor confrunta cu o scădere a vânzărilor. Ori în cazul acesta, companiile practic trebuie să aibă rezerve ca să poată să continuie să-şi desfăşoare activitatea”, susţine Adrian Codirlaşu, vicepreşedinte, CFA (Chartered Financial Analyst) România.

Măsuri „de bun simţ”

În ceea ce priveşte cheltuielile companiilor pe timp de criză, Paul Dieter Cîrlănaru, CEO, CITR, notează că structura de costuri trebuie să fie un element construit de antreprenori prin prisma proiecţiilor financiare şi a ce pot construi în viitor, nu a disponibilităţilor din prezent. „Când te uiţi la cheltuielile tale, dacă poţi tăia înseamnă că acestea au un grad de opţionalitate. Ar trebui să ne uităm la nevoile absolut necesare şi modul în care vedem performanţa pe care o putem avea mâine, în funcţie de scenarii. Plecând de la o premisă uşor pesimistă.” Asta nu înseamnă, completează el, că ar trebui să ne lăsăm guvernaţi de frică şi că ar trebui să renunţăm la investiţiile care ne permit să pivotăm în condiţiile unei pieţe aflate în schimbare. „Pot oferi un exemplu – la nivelul grupului din care CITR face parte, Impetum Group, am făcut un exerciţiu de Foresight care ne ajută să ne pregătim pentru viitor, oricum ar arăta el, gândind în scenarii. Exerciţiul ne-a împins să ne imaginăm câteva scenarii despre cum ar putea arăta lumea de business în 5 ani şi cum am vrea să arătăm noi atunci. Asta ne-a deschis multe perspective despre ceea ce ar trebui să începem să facem azi ca să fim organizaţia pe care ne-o dorim peste 5 ani.”

La rândul său, Florin Andrei, analist financiar şi fost Secretar de Stat în Ministerul Finanţelor, spune că, în primul rând, companiile ar trebui să aibă în vedere eficienţa operaţiunilor din punct de vedere al productivităţii şi costurilor asociate şi să evite cheltuieli care nu aduc o valoare adăugată. „Presiunea salarială se va resimţi şi în anul următor astfel că orice mărire a bazei de salarii va însemna şi afectarea bazei de profitabilitate. Asigurarea unui cash flow sustenabil ar trebui să fie pe agenda tuturor companiilor pentru a putea face faţă unor eventuale probleme ale clienţilor. Industriile puternic dependente de gaz natural şi energie ar trebui să aibă estimări de business bine fundamentate pentru a putea asigura eficienţa operaţiunilor.” De asemenea, spune că eficienţa în privinţa energiei consumate ar trebui să fie o prioritate.

Şi Adrian Codirlaşu atrage atenţia asupra importanţei reducerii costurilor, mai ales în zona de costuri mari, pe partea de de energie. El sfătuieşte companiile să fie prudente în a-şi asuma noi riscuri, şi să încerce să rămână lichide în perioada următoare. „Lichiditatea poate fi un risc important, mai ales prin prisma faptului că ratele de dobândă cresc, cresc puternic. Banca centrală a mărit la 6.75% rata de dobânda de politică monetară prentru leu şi în acelaşi timp si-a asumat un control ferm al lichidităţii, şi este posibilă încă o majorare în ianuarie 2023, de 25 de puncte de bază. Deci, dobânzile pe piaţa monetară vor fi 7-8, poate chiar peste 8%, deci dobânzi semnificative.” Potrivit lui, asta înseamnă că cine nu are lichiditate o va procura la nişte costuri ridicate. „De asemenea, asumarea de noi riscuri, de noi investiţii, va presupune finanţare, care va fi mult mai scumpă comparativ cu ce era înainte de pandemie, indiferent de valuta în care este procurată.” Despre restructurări, ca metodă de a depăşi o criză, Codirlaşu spune că pot fi o soluţie, dar ca ultimă instanţă. „Ideal e să nu se ajungă acolo. Acţionarii pot pierde substanţial, chiar întreg capitalul investit, în caz de restructurări.” Pe de altă parte, Florin Andrei este de părere că în condiţiile în care businessul este viabil şi se poate reconfigura, o restructurare este necesară.

Ne îndatorăm?

Codirlaşu spune că, în cursa pentru supravieţuire, pentru orice companie prima resursă la care să apeleze ar trebui să fie cea internă. „În cazul în care are nevoie de lichiditate suplimentară, atunci apelează şi la creditare sau la majorare de capital. Deci la finanţare, fie prin credit, fie prin emisiunea de acţiuni.” Aici, el atrage atenţia că în timp ce pentru leu au crescut substanţial ratele de dobândă, o creditare în euro poate avea mai mult sens, mai ales pentru companiile care, să zicem, au activitate de comerţ exterior şi care şi obţin euro şi au cumva acces natural la cursul de schimb euro-leu. „De ce? Pentru că la euro dobânda va creşte şi acolo, dar, cu siguranţă va fi mult sub cea aplicabilă la leu.” La acelaşi capitol, Florin Andrei e de părere că orice sprijin financiar nereambursabil, fonduri naţionale sau europene, este indicat să fie aplicat. „Este posibil ca resursele interne să nu mai fie atât de uşor de strâns sau de atras.” La nivelul Impetum Group, Cîrlănaru spune că experienţa companiei pe segmentul restructurărilor se bazează în proporţie covârşitoare pe cazuri în care finanţarea din resurse proprii nu mai este o opţiune, acestea fiind deja consumate. Cu toate acestea, adaugă el, economia României prezintă astăzi o gamă mult mai largă de soluţii în plus faţă de unica abordare a finanţării bancare. „În acest context considerăm că orice analiză asupra atragerii de capital trebuie să ia în considerare mecanisme precum cooptarea unor noi parteneri sau investitori instituţionali, emiterea de obligaţiuni, şi nu în ultimul rând chiar accesarea burselor prin Aero şi BVB.”

Bani albi pentru zile negre

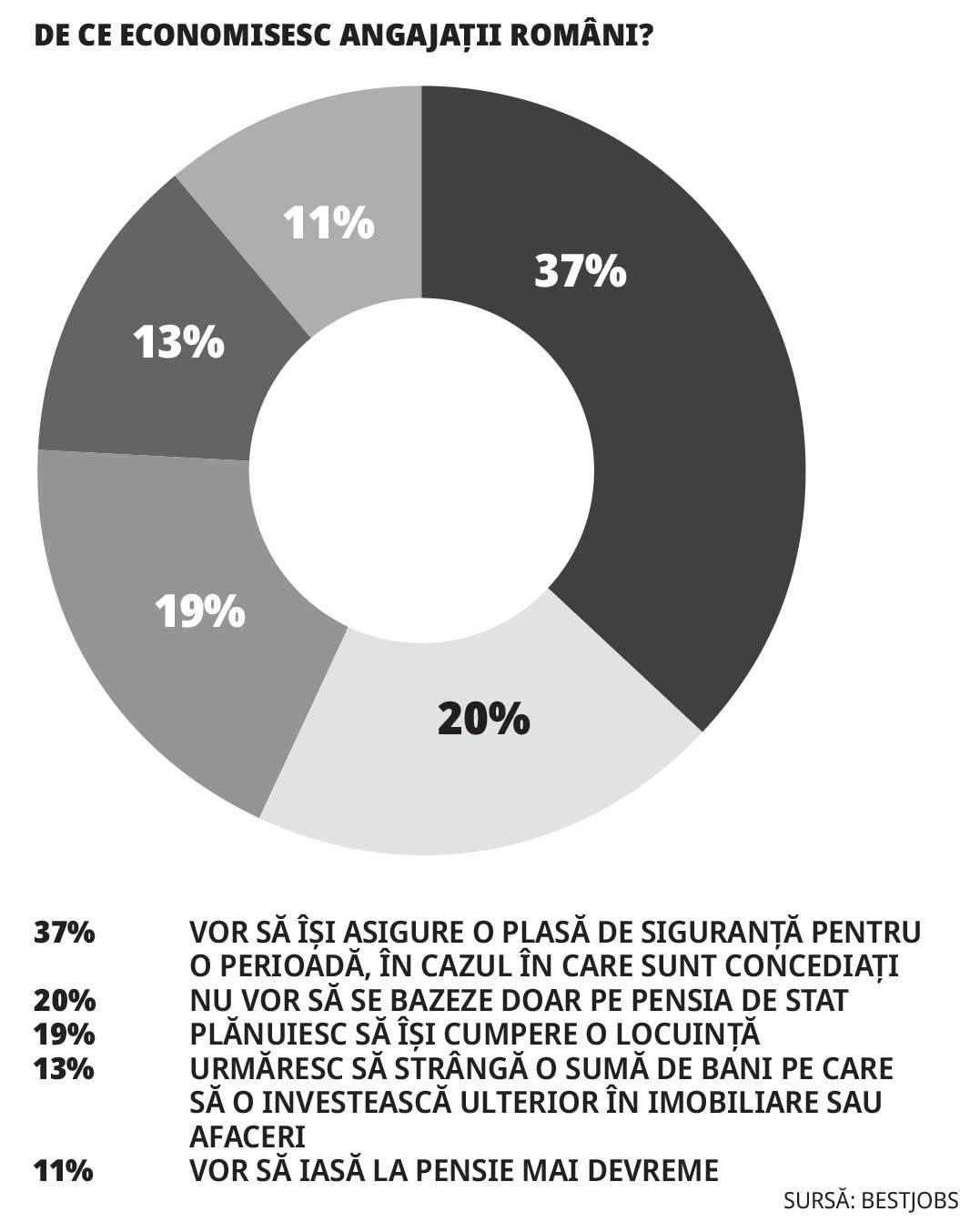

În ceea ce priveşte persoanele fizice, Adrian Codirlaşu spune că ideal ar fi ca românii să ştie că economia funcţionează în cicluri şi că avem perioade în care economia creşte şi perioade în care economia scade şi atunci când economia creşte ar trebui să-şi facă rezerve de minim undeva la şase luni-un an de zile de cheltuieli curente. „O recesiune – am avut situaţii şi în România – în general a ţinut doi ani cel puţin. Deci ideal ar fi să ne pregătim atunci când e bine, când economia creşte, dacă ne prinde fără resurse când, să zicem, se întâmplă o recesiune, practic va trebui să ne reducem cheltuielile, să creştem mult mai mult nivelul de prudenţă.” Adică, explică el, să încercăm atunci să economisim reducându-ne cheltuielile care sunt opţionale, precum ieşirile în oraş, vacanţe şi aşa mai departe, pentru a acumula o rezervă care să ne ajute în caz că ni se întâmplă un eveniment negativ neprevăzut, cum ar fi reducerea veniturilor sau mai rău, concedieri ori restructurări ale activităţii companiilor unde lucrăm. „Deci, dacă nu suntem pregătiţi, practic e neapărat necesar să recurgem la anumite sacrificii în perioadele de recesiune. Nu putem să ne păstrăm un nivel de trai, să zic aşa, optim. Ne-am putea păstra un nivel optim de trai dacă economisim în perioadele de creştere economică. Însă şi dacă economisim în perioadele de boom, când economia intră în recesiune, automat va trebui totuşi să devenim mai prudenţi în cheltuirea venitului.”

Tot pe aceeaşi idee, Florin Andrei susţine că cele care adaugă greutate în buget sunt cheltuielile socioculturale. „Dar în acelaşi timp sunt şi cele mai uşor de tăiat.” De asemenea, e de părere că înlocuirea mai rară a electronicelor, a maşinilor şi nu numai este şi aceasta o variantă de luat în calcul pentru a supravieţui. Un aspect asupra căruia Codirlaşu mai atrage atenţia este că în niciun caz nu trebuie să ţinem economiile acasă, pentru că există prea multe tentaţii, de a cumpăra diverse bunuri care poate nu sunt necesare, dar şi din cauza riscurilor, cum e cel al furtului. „Dacă avem banii cash nu-i ţinem acasă, îi punem în bancă. Măcar să luăm şi o dobândă mică, dar o luăm, pe când acasă nu luăm nimic şi ne asumăm doar nişte riscuri. Mai ales că banii din bancă, până la 100.000 de euro, sunt garantaţi prin Fondul de Garantare a Depozitelor in Sistemul Bancar, n-avem cum să să-i pierdem.”

Cu ouăle în mai multe coşuri

Florin Andrei mai spune că perioada curentă nu este oportună pentru investiţii, cu atât mai puţin în cazul în care le facem pe termen scurt sau cu intenţia de a retrage investiţia în viitorul apropiat. „În ultima perioadă investiţiile nu au adus venituri constante. O nouă sursă de venit sau un venit crescut este cel mai bun instrument cu care se poate combate o criză. Desigur, o scădere a cheltuielilor cu schimbarea modului de viaţă este o variantă posibilă.” Economiile, adaugă el, ne oferă o siguranţă a unor bani puşi de-o parte, dar nu recuperează creşterea inflaţiei în totalitate. În cazul acelora care decid totuşi să investească, el recomandă diversificarea, ca „cea mai bună recomandare la care mă pot gândi. Să nu îţi pui niciodată toate ouăle în acelaşi coş!”. Vorbind tot de diversificare, Adrian Codirlaşu spune că la îndemâna românului „de rând” este, de pildă, diversificarea pe valute. „Oricine poate să o facă. Să meargă în alte ţări poate să fie mai complicat, deşi acum sunt o grămadă de fintech-uri şi, de exemplu, cu un dolar pot cumpără fracţiuni de acţiuni la companii foarte mari, cum ar fi Microsoft sau Google sau Apple şi aşa mai departe.” Codirlaşu mai spune că, dacă ne uităm la cum au evoluat diversele clase de active de la începutul acestui an, cu excepţia real estate, clar toate au pierdut din valoare. „Şi mărfurile, gen petrol, gaz, în care e destul de greu de investit, au câştigat, însă pe o volatilitate extrem de ridicată. Şi metalele preţioase au scăzut. Deci cu excepţia real estate toate au înregistrat pierderi, însă în contextul ratelor de dobândă ridicată nu este exclusă o corecţie de preţ şi pe acest sector.” În ţările dezvoltate această corecţie spune că are deja loc. Prin urmare, recomandă din nou în discuţie diversificarea, pe mai multe ţări, pe mai multe valute şi pe mai multe clase de active.

„Şi pot să le iau pe rând. Pe ţări, vedem că se comportă diferit şi ciclurile economice pot să nu fie corelate. Când e recesiune într-o ţară, s-ar putea în alta să nu fie, economia în acea ţară să meargă foarte bine, şi atunci investiţiile făcute în acea ţară să ne asigure fondurile de care avem nevoie. De exemplu, mie îmi plac, ca destinatie de investiţii, ţările vorbitoare de limbă engleză, adică Statele Unite, Canada, Marea Britanie şi Australia, deci care asigură şi o diversificare foarte bună atât pe valute, cât şi pe sectoare şi la nivel global.” Pe valute, spune că vedem acum cât de volatile sunt pieţele externe. „În România acest lucru s-a transferat prin volatilitatea dolar-leu, care am văzut că a fost extrem de ridicată. Având bani în mai multe valute, automat ne menţinem cumva constantă valoarea lor. Diversificarea asigură reducerea volatilităţii. Mai mult, clasele de active la fel, se comportă diferit în diversele faze ale ciclului economic. Spre exemplu, se tot spune că titlul de stat e cel mai sigur activ. Am văzut şi noi scăderea în valoarea activelor pe care le avem la fondurile de pensii private, aceste scăderi au fost cauzate în special de titlurile de stat deţinute de aceste fonduri. Titlurile de stat au pierdut extrem de multă valoare de la începutul anului. De ce? Pentru că atunci când ratele de dobândă cresc, titlul de stat pierde din valoare, pentru că el dă o dobândă fixă, dobândă care nu se ajustează la cea din piaţă. Practic, cine l-a cumpărat rămâne cu dobândă mică când dobânda pe piaţă e mult mai mare, şi inflaţia este mult mai mare. De aici scăderea valorii acestor instrumente.” Acţiunile, la rândul lor, spune că pot oferi o protecţie foarte bună la inflaţie. „De ce? Pentru că în general, companiile pot să transfere mai departe creşterile de costuri din preţ. Mă rog, aşa se întâmplă inflaţia – şi atunci se majorează şi profiturile companiilor, când este inflaţie. Şi implicit cursul bursier al actiunilor.” Real estate-ul este şi el, nu perfect, dar este hedging bun contra inflaţiei şi poate să-şi aibă locul într-un portofoliu diversificat”, mai spune reprezentantul CFA România.

Despre criptomonede susţine că sunt extrem de volatile. „Să zicem că cineva ar putea investi dacă nu se supără dacă pierde acei bani. Depinde de apetitul lui la risc şi de banii pe care îi are. Dar acestea, cum am văzut, sunt extrem de volatile. Îşi pot face loc într-un portofoliu diversificat, dar diversificat şi cu alte active.”

„Pariuri” pe măsura bugetului

Ce procent din venit ar trebui investit însă lunar? „Cu cât mai mult, cu atât mai bine. Putem să începem cu 5%, cu 10%, şi apoi să creştem în timp, dacă, bineînţeles, ne putem permite. Dar undeva la 5% nici nu e mult, se poate investi şi se poate chiar automatiza această investiţie. Sunt fonduri de investiţii oferite de către bănci, care efectiv trag banii din cont la o anumită dată stabilită şi investesc în noi unităţi de fond.” În cazul familiilor cu venituri minime, dacă Florin Andrei crede că iese din calcul posibilitatea economisirii. Adrian Codirlaşu, în schimb, este de părere că şi această categorie a populaţiei trebuie să economisească, „dar, la venituri mici, şi riscul asumat automat trebuie să fie mai mic, pentru că nu-şi permit să piardă acei bani”. Prin urmare, le recomandă să aleagă, de exemplu, depozite bancare, obligaţiuni, fonduri de investiţii, care au un risc ceva mai redus – „într-un depozit sau într-o obligaţiune, într-un fond de obligaţiuni, care le oferă şi lichiditate, şi o rată de creştere”. Şi Florin Andrei spune că depozitele bancare îţi aduc siguranţa păstrării banilor, „dar dobânda nu recuperează inflaţia”. În opinia lui, titlurile de stat sunt o variantă de investiţii în cazul în care nu se vor vinde înainte de termen ci se va aştepta încasarea cuponului.

Când putem răsufla uşuraţi?

Referitor la indicii care ne arată că o criză a trecut, Codirlaşu spune că sursa principală care ni-i oferă sunt evenimentele din pieţele internaţionale. „Nu există, să zicem, un anumit indicator care să ne spună că acum, gata, s-a terminat. Există însă o serie de indicatori că încep să crească, cum ar fi consumul care începe să crească, cum ar fi încrederea în economie, care începe să crească, cum ar fi mai multă lichiditate în piaţă, care scade costurile de finanţare. Aceştia ar fi, să zicem, câţiva indicatori care pot arăta că a trecut, să zicem, perioada mai grea şi se revine pentru o creştere mai substanţială.” Florin Andrei oferă, de asemenea, două exemple: „consumul populaţiei şi nivelul investiţiilor imobiliare sunt indicatori foarte buni”. Pe marginea aceluiaşi subiect, executivul de la CITR spune că „cel mai important lucru este să realizăm faptul că premisele pe baza cărora obişnuiam să ne construim planurile de viitor s-au schimbat profund”. Un studiu recent citat de Cîrlănaru arăta că durata medie de viaţă a unei companii reprezentative pentru economia americană a scăzut de la 50 de ani la aproape 20. „Ceea ce învăţăm de aici este faptul că mediul de afaceri este mult mai dinamic astăzi şi că nevoia de a pivota este continuă. Astfel, nu mai putem vorbi despre perioade de calm în care să ne putem relaxa fără să fim nevoiţi să răspundem la provocări. Volatilitatea este noul statu quo iar adaptabilitatea şi inovaţia continuă sunt avantajele competitive ale prezentului. Investiţiile orientate către inovaţie şi evoluţie sunt mereu necesare şi ar trebui să fie un obiectiv constant.”

2008 vs. prezent

În încheiere, Adrian Codirlaşu spune că va urma o perioadă de incertitudine economică, „deci e risc de recesiune, tehnică, chiar de recesiune, şi trebuie să fim prudenţi”.

Într-o perspectivă mai pozitivă, Florin Andrei susţine că, deşi înainte de orice criză apare foarte multă emoţie în economie iar ştirile alarmiste încep să fie din ce în ce mai dese, „aş puncta că suntem într-un climat total diferit faţă de 2008, populaţia nu este la fel de împrumutată, ratele sunt mai sustenabile, companiile nu mai sunt aşa de împrumutate la bănci însă creditul furnizor este la niveluri foarte ridicate”. Potrivit lui, suntem mai bine pregătiţi faţă de 2008 şi am avut la dispoziţie o perioadă mai mare de acumulare. Totuşi, „inflaţia erodează veniturile iar criză energetică ne va conduce la modalităţi alternative de producere a energiei, însă implementarea ne va costa. Vor exista o serie de decizii economice ale politicului la nivel european prin care se va interveni în pieţe, financiară şi energetică, însă în condiţiile în care pieţele nu mai sunt eficiente este rolul statului să intervină.”

Într-o perspectivă mai pozitivă, Florin Andrei susţine că, deşi înainte de orice criză apare foarte multă emoţie în economie iar ştirile alarmiste încep să fie din ce în ce mai dese, „aş puncta că suntem într-un climat total diferit faţă de 2008, populaţia nu este la fel de împrumutată, ratele sunt mai sustenabile, companiile nu mai sunt aşa de împrumutate la bănci însă creditul furnizor este la niveluri foarte ridicate”. Potrivit lui, suntem mai bine pregătiţi faţă de 2008 şi am avut la dispoziţie o perioadă mai mare de acumulare. Totuşi, „inflaţia erodează veniturile iar criză energetică ne va conduce la modalităţi alternative de producere a energiei, însă implementarea ne va costa. Vor exista o serie de decizii economice ale politicului la nivel european prin care se va interveni în pieţe, financiară şi energetică, însă în condiţiile în care pieţele nu mai sunt eficiente este rolul statului să intervină.”

O viziune optimistă are şi executivul din fruntea CITR. „Aşa cum spunea Jose Garrido de la FMI la recentul congres Insol Europe, fiecare criză este diferită şi fiecare soluţie ar trebui să fie diferită, iar Uniunea Europeană depune astăzi eforturi pentru dezvoltarea unor mecanisme moderne de susţinere a afacerilor aflate în dificultate. Este vorba despre mecanismele derestructurare”. Potrivit lui, învăţând din experienţa crizei financiare din 2008, principalul obiectiv este acum acela de a asigura rezilienţa şi a susţine eforturile antreprenorilor şi companiilor, de a pivota în faţa unor evenimente neprevăzute. „Aceste mecanisme, acordul de restructurare şi concordatul preventiv, pot fi aplicate în orice industrie şi sunt orientate spre salvarea companiei şi spre dezvoltarea businessurilor.” În plus, executivul subliniază că mecanismele aduc, pe lângă oportunitatea de redresare a companiilor, şi nevoia de a schimba mindsetul mediului de business, de la teama de eşec la motoare de relansare. „Prevenţie şi timpuriu sunt cele două elemente esenţiale ale filosofiei acestor proceduri. În concret, prin acordul de restructurare, companiile pot adresa rapid şi adaptat nevoilor specifice, într-un cadru reglementat de negociere, care să le permită restructurarea activităţii şi a datoriilor. Odată agreat de părţile implicate, acordul primeşte garanţia unei soluţii confirmate de un judecător.”

El mai spune că „România este mai mult ca oricând conectată la strategiile şi viziunea europeană în materia rezilienţei economice şi a mecanismelor de sprijin în favoarea companiilor.” Principala provocare, adaugă Cîrlănaru, vine în domeniul aplicării şi aplicabilităţii. „Degeaba avem legislaţie modernă şi cele mai bune intenţii, dacă nu acţionăm la timp şi nu conştientizăm avantajul competitiv pe care îl putem obţine construind rezistenţă şi adaptabilitate ca mecanism preventiv în loc să fim nevoiţi să amputăm, atunci când este prea târziu. Cred că putem fi optimişti asupra capacităţii noastre de adaptare şi asupra posibilităţii de a identifica oportunităţi într-un context economic dificil, cu condiţia să conştientizăm că fiecare criză este diferită şi că răspunsul trebuie să fie adaptat.” Este evident, mai spune Cîrlănaru, faptul că aspecte precum inflaţia, dobânzile de referinţă şi stabilitatea economiilor care reprezintă principalii parteneri de afaceri ai României sunt factori pe care trebuie să îi luăm în calcul. „Orice strategie pe termen scurt şi mediu trebuie să ia în considerare o potenţială înrăutăţire a acestor factori, fără însă a se lasă pradă unui pesimism paralizant.”

„Când te uiţi la cheltuielile tale, dacă poţi tăia, înseamnă ca acestea au un grad de opţionalitate. Ar trebui să ne uităm la nevoile absolut necesare şi la modul în care vedem performanţa pe care o putem avea mâine, în funcţe de scenarii. Plecând de la o premisă uşor pesimistă.”

Paul Dieter Cîrlănaru, CEO, CITR

„Ideal ar fi să ştim că economia funcţionează în cicluri şi că avem perioade în care economia creşte şi perioade în care economia scade şi atunci când economia creşte ar trebui să-şi facă rezerve de minimum undeva la şase luni-un an de zile de cheltuieli curente.”

Adrian Codirlaşu, vicepreşedinte, CFA România

„Presiunea salarială se va resimţi şi în anul următor astfel că orice mărire a bazei de salarii va însemna şi afectarea bazei de profitabilitate. Asigurarea unui cash flow sustenabil ar trebui să fie pe agenda tuturor companiilor pentru a putea face faţă unor eventuale probleme ale clienţilor. Industriile puternic dependente de gaz natural şi energie ar trebui să aibă estimări de business bine fundamentate pentru a putea asigura eficienţa operaţiunilor.”

Florin Andrei, analist financiar şi fost Secretar de Stat în Ministerul Finanţelor

8 paşi pe care îi poţi urma pentru ca o criză financiară să nu te prindă nepregătit:

1. Maximizarea economiilor în lichidităţi;

2. Analizarea cheltuielilor lunare în vederea stabilirii bugetului necesar în caz de urgenţă;

3. Minimizarea facturilor lunare (limitarea timpului de utilizare a electrocasnicelor, de pildă) şi administrarea atentă a acestora;

4. Identificarea unor surse care ar putea să ajute în economisire (folosirea milelor de călătorie în locul banilor pentru a cumpăra bilete de avion, a cardurilor cadou neutilizate etc.);

5. Închiderea datoriilor de pe cardul de credit şi negocierea unei oferte mai bune pentru acesta;

6. Identificarea unor extra-surse de venit (vânzarea unor bunuri nefolosite, contracte în regim de freelancing ş.a.m.d.);

7. Schimbarea asigurării cu una mai rentabilă;

8. Păstrarea bunurilor (casă, maşină şi nu numai) în condiţii optime, pentru a nu cheltui pe reparaţii.

Sursa: Investopedia

Urmărește Business Magazin

Citeşte pe zf.ro

Citeşte pe mediafax.ro

Citeşte pe smartradio.ro

Citeşte pe comedymall.ro

Citeşte pe prosport.ro

Citeşte pe Gandul.ro

Citeşte pe MediaFLUX.ro

Citeşte pe MonitorulJustitiei.ro

Citeşte pe zf.ro